CRE最前線!コロナ禍が不動産市場に与えた影響

~今後の注目はオフィス市況と実質賃金の動向~

※本ソリューションコラムは、「CRE SOLUTION Report Vol.32(2024年1月号)」CRE最前線!を転載しています。

筆者紹介

2020年4月7日、夕刻より安倍首相(当時)が緊急記者会見を行い、世界的なパンデミックの影響を日本も受けて、不要不急の外出を控えるよう緊急事態が宣言された。あれから3年後・・・2023年5月に入り、ようやく新型コロナウイルス感染症が5類感染症へと移行されたことに伴い、様々な規制の影響を感じなくなった。その一方で、世界的な供給不足と資源価格高騰などの影響によりインフレが進行し、主要国が量的緩和策の出口戦略を探る中で長期金利が上昇するなど、世界の経済環境が大きく変化している。そこで、本稿ではコロナ禍(2020~2022年)が不動産市況に与えた影響を振り返るとともに、今後の不動産市場の方向性について考察する。

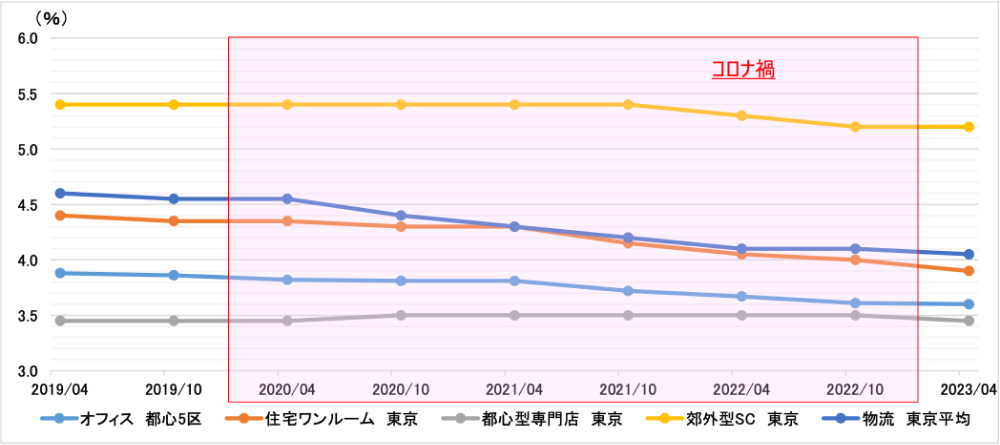

コロナ禍中でも期待利回りは反転上昇とはならず、不動産市況は堅調に推移

コロナ禍は、生活様式や働き方など様々な側面に大きな影響を与えたと感じている方も多くいるだろう。オンライン会議が一般化し、在宅勤務をする人が増えたことも、コロナがもたらした影響の一つと言える。では、この期間に東京の不動産市況はどのような推移だったのであろうか?東京の期待利回りをプロパティタイプ別で見ると、2020年以降、どのプロパティタイプも反転上昇とはならず、堅調に推移していたことが確認できる(図表1)。特に低金利環境の影響などによって住宅や物流のプロパティタイプを中心に、じわじわと低下している。また、外出自粛に伴って都市型商業施設の集客低迷など、テナントの売上げが大きく減少することが懸念されたプロパティタイプでも、心配されたような大きな影響は観測されなかった。

- 出所)一般財団法人日本不動産研究所「不動産投資家調査」の結果(中央値)をもとに三井住友トラスト基礎研究所作成

- 注)オフィス(都心5区)各サブエリアの平均値。住宅ワンルーム(東京)城南、城東の平均値。都心型専門店(東京)は銀座、表参道の平均値。郊外型SC(東京)は東京近郊。物流(東京)は、江東、多摩の平均値。

住宅の選好には変化も見られたが、賃貸住宅の取引件数は高水準で推移

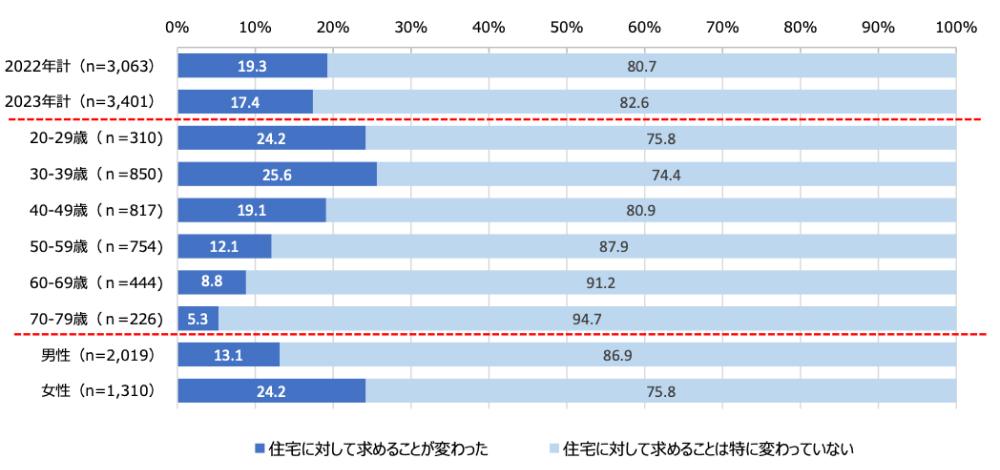

では、コロナ禍中でも期待利回りが低下した賃貸住宅のニーズには変化が生じていなかったのだろうか?三井住友トラスト基礎研究所が2023年2月に実施した東京23区の居住者を対象にしたアンケートで「コロナ禍の前後で住宅に対する選好が変化したか?」を質問したところ、17.4%の方が「住宅に対して求めることが変わった」と回答した(図表2)。内訳を見てみると、住宅一次取得層であり賃貸住宅に居住している割合が相対的に高い「20~39歳」の方が高齢層よりも「変わった」と回答した割合が高く、男性よりも女性の方が「変わった」と回答した割合が高かった。住宅に対する選好が変わったと回答した方の多くは、従前に増して「広さ」を求めており、このことがコロナ禍中に報道等で指摘された郊外化(都心エリアから少し離れたエリアに需要の一部がシフトしたこと)につながったものと考えられる。ただし、大半は特に変わっていないと回答している。

- 出所)Webアンケート(2023年2月実施)の結果をもとに三井住友トラスト基礎研究所作成

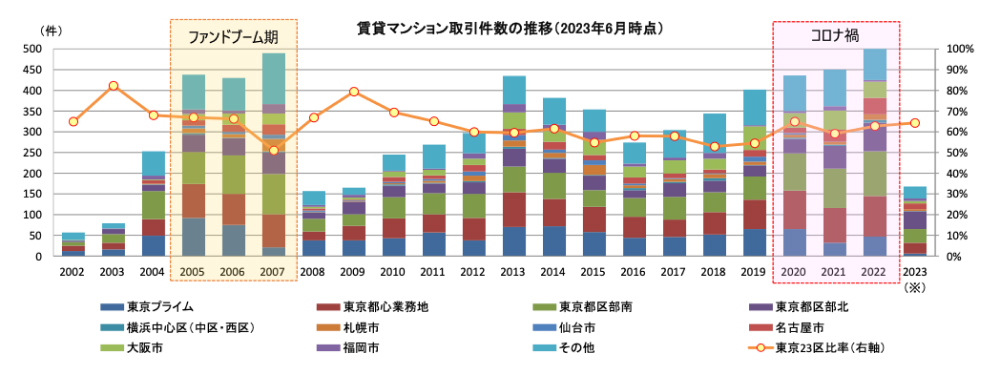

賃貸住宅の取引自体への影響はどうだったのであろうか?コロナ禍中の取引件数は、コロナ禍前よりも増加して推移していた(図表3)。コロナ禍の3年間(2020~2022年)の水準は、ファンドブーム期と呼ばれ不動産投資が活況だった3年間(2005~2007年)と同水準であり、賃貸住宅の投資環境は活況であったと言える。三井住友トラスト基礎研究所では東京23区を4つのエリアに分けて分析しているが、このエリア別で図表3の取引件数(住宅)でファンドブーム期とコロナ禍を比較したところ、東京23区で一番の中心地であるプライム(港区、渋谷区)が減少し、それ以外の3エリア(都心業務地、都区部南、都区部北)が増加している。分譲マンション価格の高騰により、買いたくても買えない需要が賃貸住宅に留まっており、またコロナ禍で広さを求める住宅需要が中心部から少し離れた賃貸物件に流れたことで、プライムエリアより周辺エリアにおいて稼働率の上昇を見込みやすく、DINKSやファミリー向けの賃貸住戸の供給が3エリアで増加して、取引件数の増加につながったと見ている。

- 出所)日経BP社「日経不動産マーケット情報」をもとに三井住友トラスト基礎研究所作成 (※)2023年は6月までの数値を反映。

- 注)東京(プライム):港・渋谷区、東京(都心業務地):千代田・中央・新宿・品川・豊島区、東京(都区部南):文京・江東・目黒・世田谷・大田・中野・杉並区、

東京(都区部北):台東・墨田・北・荒川・板橋・練馬・足立・葛飾・江戸川区、横浜(中心区):中・西区

東京の不動産投資センチメント(市場心理)は回復しているものの

オフィスビルは明確な回復基調にはない

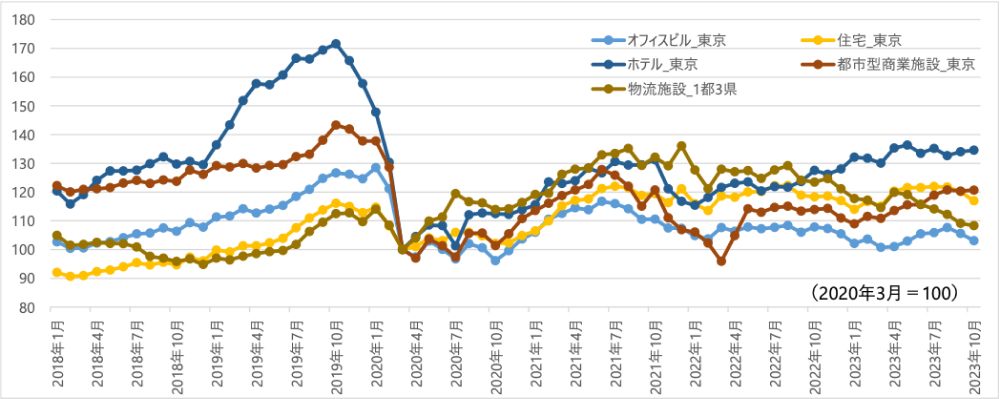

ここまで見てきた指標では、コロナ禍が東京の不動産市況に大きな影響を与えたようにはみえないが、本当に影響を与えていなかったのであろうか?前述の期待利回りは市場動向を概観するために頻度が高く用いられるが、半期系列であることからコロナ禍のような経済環境に影響を与えるイベントが生じた際の変化を特に短期的な動向として把握しにくい面がある。そこで、以下では、三井住友トラスト基礎研究所が東京海上アセットマネジメントとProp Tech plusと共同で開発した「日次不動産価格指数(Daily Property Price Index 以下Daily PPI)」を用いて、コロナ禍の短期的な影響を確認した。

Daily PPIは、J-REIT投資口価格で純資産の時価総額を求めつつ、さらにバランスシート全体を評価することにより、資産サイドの保有不動産の時価総額を算出し、これを各物件価格に配賦した上で、統計的な手法(ヘドニックアプローチ)を用いて標準化するモデルを構築して、実物不動産の価格を指数化している。東証REIT指数と同じJ-REIT投資口価格を活用しつつも、レバレッジの効いた金融商品の指数とは異なり、実物不動産の価格指数として算出できる特性を有する。これにより、もっとも効率的な市場の一つと言われる上場市場の情報に基づいて、タイムリーかつ高頻度に不動産価格の動向を把握することが可能となっている。

この指標をみる(図表4)と、コロナ禍の影響が懸念され始めていた2020年に入った頃から、どのプロパティタイプも急激に価格下落へと転じており、不動産投資に対する投資センチメントはコロナ禍の影響で一時的に大きく落ち込んでいたことが観測される。特に、ホテルはコロナ禍前に訪日外国人客数が増加し、東京オリンピックなどの国際イベントへの期待感もあいまって2019年以降に大きく上昇していたことの反動もあり、宿泊需要が大幅に落ち込むことが懸念されて、他タイプよりも下落幅が大きかった。

次に、コロナ禍による落ち込みからどの程度まで回復しているかを把握するために、コロナウイルスがニュースで報道された2020年1月の直前である2019年12月末と2023年10月末のDaily PPIを比較すると、住宅と物流施設については、コロナ禍前の水準に既に戻っている。また、落ち込みが大きかったホテルと都市型商業施設については、コロナ禍前の水準には戻っていないものの、他タイプよりも上昇幅が大きく、回復傾向にあることが確認される。

- 出所)Daily PPI公式データ(https://daily-ppi.japan-reit.com/)より三井住友トラスト基礎研究所作成

- ※「Daily Property Price Index(日次不動産価格指数)」は、三井住友トラスト基礎研究所、東京海上アセットマネジメント、Prop Tech plusの3社の共同開発プロジェクトによって算出された指数です。

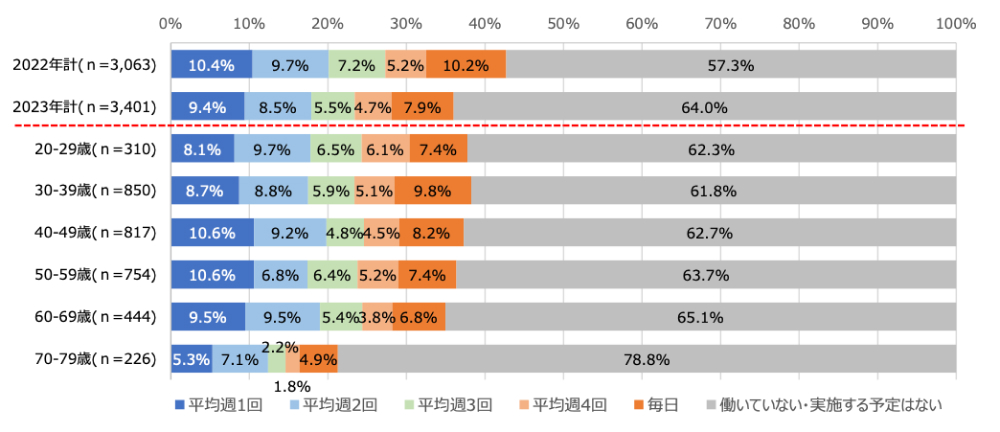

ここで注目すべきプロパティタイプはオフィスビルである。期待利回りの推移では、他タイプと同様にコロナ禍の影響を受けて反転上昇には転じていなかったが、Daily PPIでは他タイプと同様に落ち込んだ後、2020年10月~2021年7月は他のプロパティ同様に回復を見せたが、その後は他のプロパティと異なり、むしろ軟調に推移している。東京では特に、供給規模が大きかった2020年にコロナ禍が発生した影響で、空室率が上昇していることが一因と考えられる。また、コロナ禍によりテレワークが一般化したことに伴って、オフィスビルの役割にも変化が生じている可能性も指摘されている。図表5では、図表2と同様のWebアンケートで東京23区の居住者に対して「勤務先が今後もテレワークを実施する予定はありますか?」と質問したところ、36%が「今後も週1回以上実施予定」と回答した。2022年2月実施分と比較すると、一年間で6%ptの低下となってはいるものの、東京23区居住者の約1/3が今後も何らかの形でテレワークを想定した就労環境にある。東京では今後もオフィスビルの新規供給がいくつも予定されていることから、賃貸オフィス市況が改善に向かっても、空室率が一気に下落することは想定しにくい。働き方が変わりつつある環境下、先行きが見通しにくく、投資センチメントが回復しにくい局面にある。

- 出所)Webアンケート(2023年2月実施)の結果をもとに三井住友トラスト基礎研究所作成

主要国と同様にインフレ傾向に転換した日本では不動産市況の先行きに

実質賃金が影響を与える局面に

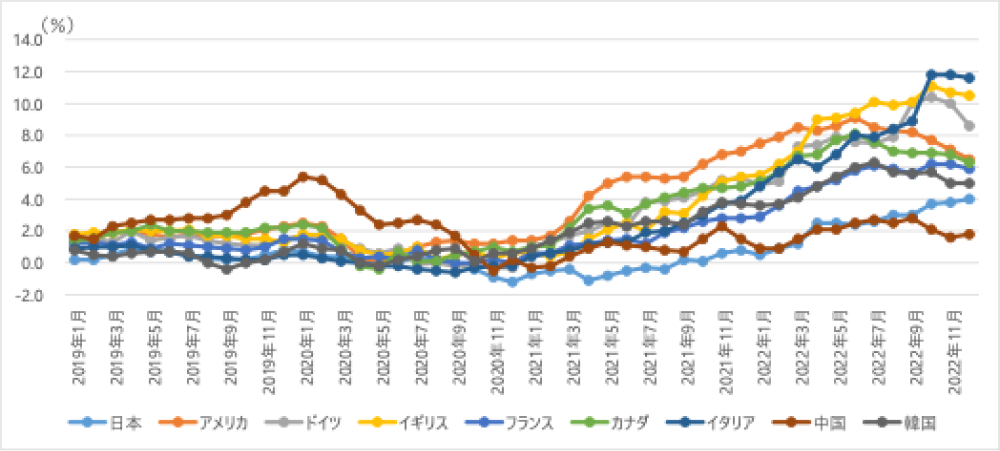

ここまで、コロナ禍により東京の不動産市況で変わった点、変わらなかった点について言及してきたが、不動産市況以上に大きな転換点を迎えているのが物価動向である。日本は、2000年以降、大幅な物価上昇がほとんど生じることなく推移してきたが、2021年秋以降は世界的な物品の供給不足と資源価格高騰などの影響により上昇に転じている(図表6)。日本でも、今後は物価変動を加味して市場動向をバランスで見極める必要性が生じている。

- 出所)総務省統計局「消費者物価指数」(月報参考表)をもとに三井住友トラスト基礎研究所作成

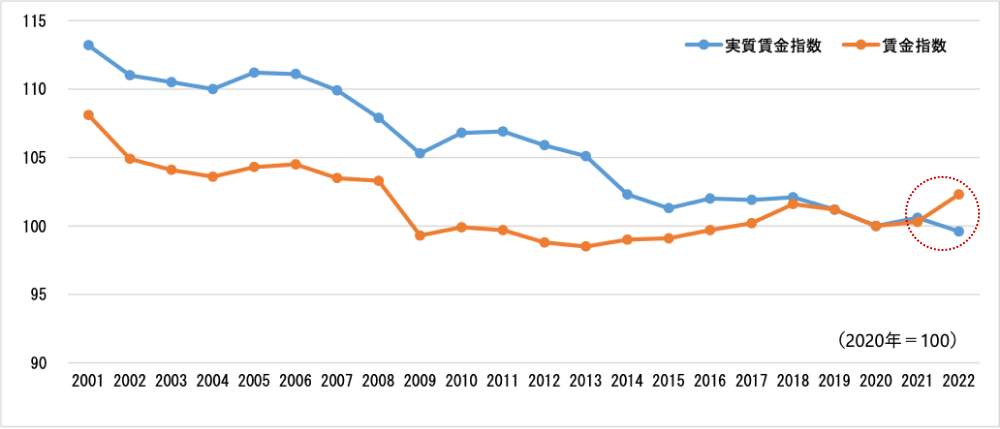

物価が上昇すると生活が苦しくなるイメージを持ちネガティブな印象を受ける方も多くいるが、安定的な経済成長は規律ある物価の上昇とともにあるとも言える。ここで注目すべきポイントは、インフレ率以上に賃金が上昇していけるかどうかであり、注目すべき指標は実質賃金である。実質賃金とは、労働者が実際に受け取った給与を貨幣賃金(名目賃金)から消費者物価指数に基づく物価変動の影響を差し引いて算出した指数のことである。昨今の報道等でも、大企業を中心にベースアップや一時金(ボーナス等)の増加について触れられる機会が増えている。このことは図表7で示す通り、2022年の(名目)賃金指数の上昇につながっている。しかし、物価上昇のインパクトの方が大きく、2022年の実質賃金は下落しており、賃金上昇が追いついていない局面にあると言える。実質賃金が安定的に上昇すれば、消費がしやすい環境となることから、商業施設やホテルの売上が増加し、住宅の家賃上昇も受け入れやすくなるなど、不動産市況にもプラスの影響を与えるだろう。直近で生じている物価上昇や賃金上昇はその布石にはなっているものの、実質賃金が下落しているので、まだそのような状況にあるとは言いづらい。

また、コロナ禍の間に、より注目度が高まっている環境への対応について、デベロッパーやアセットオーナーを中心に対策を迫られる局面が増えつつある。こういった対策は費用が生じる事項も多く、結果的に物価を押し上げる一因ともなり得る。様々な要因で不動産関連の費用を押し上げる可能性が高まっている今、実質賃金の行方から目が離せない。

- 出所)厚生労働省「毎月勤労統計調査」をもとに三井住友トラスト基礎研究所作成

長期間、大きな変動にさらされることなく推移してきた物価や賃金の動向が、コロナ禍を経て転換の局面を迎えている。コロナ禍の間に定着したリモートワークをはじめとした「働き方改革」が「生活改革」につながり、子育てのしやすさや暮らしやすさが実現できる豊かな社会の実現につながることが望まれる。こういったことを実現させるには安定的な経済成長が前提となり、これらが翻ってオフィスや住宅など、不動産関連の需要を押し上げることになる。リーマンショックの影響から脱して以降、日本の不動産価格は上昇→高騰の局面が継続してきた。今後、健全な経済成長のフェーズに入って、価格が下落に転じることなく、安定した市況感で推移していくことが望まれる。

- お問い合わせ・ご相談はこちら

-

03-3501-6173

[ 受付時間 ]8:50~17:00

(土・日・祝日・年末年始・夏季休暇を除く)