CRE最前線!データセンターは投資機会の担い手になれるか?

※本ソリューションコラムは、「CRE SOLUTION Report Vol.31(2023年7月号)」CRE最前線!を転載しています。

筆者紹介

不動産価格の高止まりが継続、投資機会を模索する局面が長期化

日本の不動産市場は2000年代はじめに証券化がブームになったことに伴い、期待利回りが低下傾向に推移していた。その後、期待利回りはリーマンショックにより上昇傾向に転じたものの、2013年頃から都心オフィスなどで再び低下傾向に転じ、低水準での推移が長期化している。これは、得られるリターンが下がった状況が長期化していることを示しているのみならず、低利回りでも許容できる物件への選別的な投資が中心となっていることも意味しており、投資したい資金以上に投資できる案件が少なく、多くの投資家にとって投資機会を発掘することが課題になっている。

近年では、これまで投資資金を引きつけてきたオフィスや住宅に加え、オペレーショナルアセットの一つである物流施設への投資が加速し、開発から新規に参入する企業が相次いでいる。物流施設は供給が増加した結果、今後の市場動向に懸念を感じる声も少なからず聞こえるようになってきた。物流施設需要が縮小に向かうことへの懸念ではなく、物件ごとの優勝劣敗がつきやすくなってきていることへの懸念が生じている。

また、リーマンショックを契機に株や債券などの伝統資産だけでの運用ではなく、リスク分散の観点からポートフォリオにおけるオルタナティブ投資への重要性が高まっている。オルタナティブ投資の中でも不動産は安定的なキャッシュフローが期待できることから、日本でも年金積立金管理運用独立行政法人(GPIF)やゆうちょ銀行など、多額の資金を運用する機関からの資金流入圧力が高まっている。投資機会が限定的になる中で、投資資金が増加している状況にあり、投資機会を模索する局面は長期化の様相を呈している。

ニューアセットヘの投資意欲が高まる中、データセンターの新規開発が増加傾向

投資機会を模索する動きが顕著になる中で、新たな投資先(ニューアセット)に対しても投資意欲が高まっている。こういった状況下で、通信網の多様化やIT需要の高まりを背景に、データセンターの新規開発が相次いでいる。

例えば、ヒューリック株式会社は、2023年3月に日本法人デジタルエッジ・ジャパン合同会社を事業パートナーとして、日本橋小舟町で8階建ての都市型データセンターを開発すると公表した。開業時期は2025年を想定している。また、大和ハウス工業株式会社は、2022年8月に品川港南で都市型データセンターを2024年の竣工を目指して着工している。

この他にも、三菱商事株式会社とデジタルリアルティ株式会社の合弁会社であるMCデジタル・リアルティ株式会社が2022年10月に首都圏4棟目となるNRT12データセンターの建設に本格着工したと発表。三井物産株式会社とColtテクノロジーサービス株式会社は、首都圏と近畿圏でハイパースケールデータセンターの開発・運用で協業することを公表しており、都心部・郊外部問わず、データセンターの新規供給が相次いでいる。

なぜ今、データセンターの新規開発が増加しているのか?

既存データセンターの供給時期がキーポイント

では、なぜ今、データセンターの新規開発が増加しているのだろうか?まず整理しておきたいのは、データセンターが利用形態によって区分される点である。

①事業者データセンター

→顧客へのサービス提供のために必要なインフラとして建設されたデータセンターのこと。または、サービスを提供するデータセンター事業者が活用するデータセンターのこと。

②企業内データセンター

→一つの企業が自社で運営し、その企業のIT部門等がサーバーやストレージ、ネットワーク機器などの調達・管理を行っているデータセンターのこと。

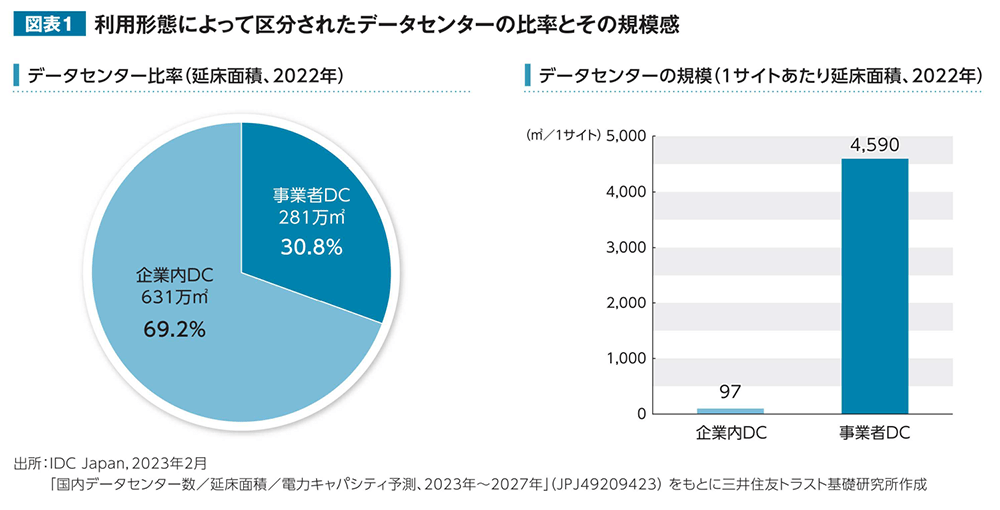

事業者データセンターは、大規模なものが多い。自社でデータセンターの建物を所有せず、別の事業者からラックスペース等を賃借してサービスを提供するデータセンター事業者(DC in DC)の受け皿となるケースも散見される。その一方で、企業内データセンターは、オフィスの1フロアやサーバールーム等の小規模なものも多い。また、データセンターの延床面積の約7割が企業内データセンターであり、データセンター運営を事業としている事業者データセンターの面積は約3割に過ぎない(図表1参照)。

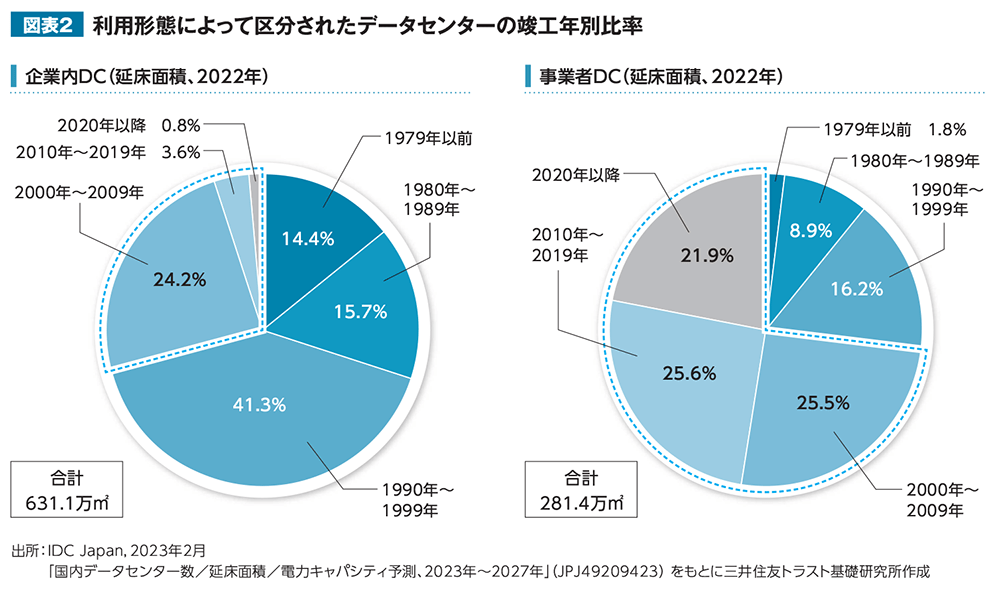

しかし、事業者データセンターは近年、増加傾向にある。では、なぜ今、事業者データセンターが増加傾向にあるのか?デジタル需要の増加に加え、新たなデータセンター開発の必要性が高まっている背景には、既存データセンターの供給された時期が関係している。

図表2に示す通り、企業内データセンターのうち2000年より前に供給された割合は約7割程度であり、企業内データセンターがデータセンター全体に占める割合が7割程度であることと合わせて考えると、データセンター全体に占める2000年よりも前に竣工した企業内データセンターの割合は約5割にものぼる。2000年頃に供給されたデータセンターのことを当時、iDC(インターネットデータセンター)と呼ぶこともあった。この頃に供給され始めたデータセンターから、ネットワークの重要性が明確に意識されたのであろう。1990年前後に求められていたデータセンターのスペックと2000年代に供給されたデータセンター、直近に供給された最新鋭のデータセンターでは、床荷重などの建物面や電力量などの設備面などで求められるスペックが異なっている。また、データセンターでは土地建物の建設コストだけでなく非常用発電などの設備面にも多額の費用がかかることから、大規模なデータセンターの一部または全部を賃借する方が、本業やシステム運営においてもリスクが少なく効率的な運営がしやすい。このように、コスト面での優位性に加えて築浅物件が少ないことから、「新たなデータセンター(新築・賃貸形式の事業者データセンター)」の必要性が高まっている。投資資金が待機している環境下で、大規模な事業者データセンターへのニーズが高まっているため、今後の新規供給が増加していくとみられる。

今後の展望 投資機会の拡大にはオペレーターの存在が不可欠

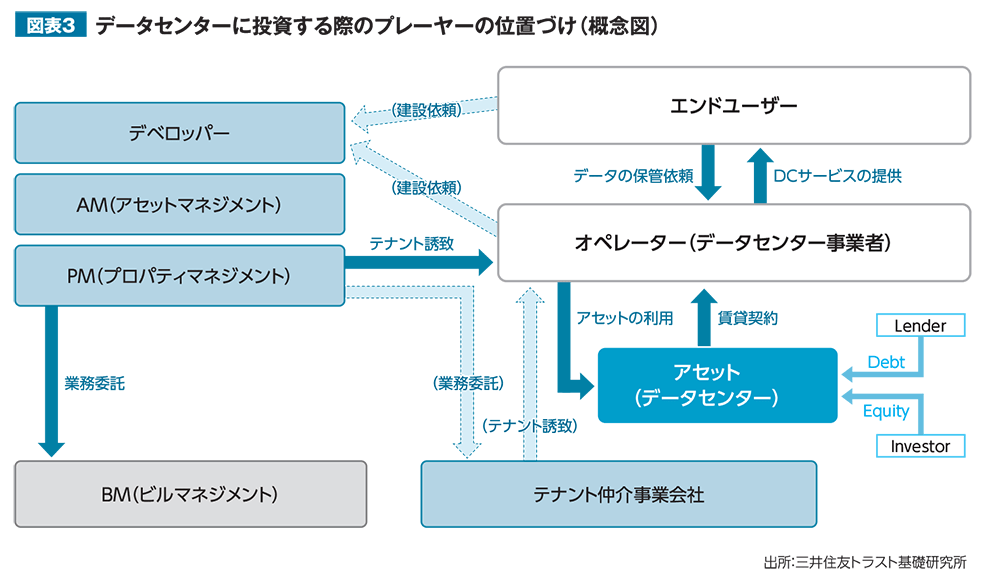

直近では、どういったデータセンター案件が進行中なのであろうか?前述の開発に加えて、物流用地や工場跡地等が、データセンターの開発用地として取得されるケースが目立っている。こういった案件の多くが、施設の管理運営を担うオペレーターとセットで企画されている。しかし、実際には「日本でオペレーターを担える企業は少ない」状況にある(図表3参照)。

では、データセンター事業者とオペレーターの違いはどこにあるのか。オペレーターとは、データセンターに限らず、担当する物件に対して専門性を持って管理運営を行う主体のことである。施設や設備などの“資産”を活用して、安定的に施設運営を行っていく主体と位置づけることもできる。DC in DCという呼び方があるように、データセンター事業者は賃借したスペースを活用する機会が多い。そのため、データセンター事業者の中には施設運営能力を有している企業は相応に存在すると考えられる。しかし、リテナントの必要性が生じた場合のソーシング力に課題を感じる企業も多いと想定される。

ただし、既存建物でもリーシングがうまくまとまれば、新たな活路が見出される物件も中にはあり、先行事例も既に出てきている。例えば、ユナイテッドアーバン投資法人が保有する物流施設「第1・第2 MT有明センタービル」は、データセンターとして施設運営できるテナントを誘致できた結果、データセンターへと転換して運用資産に組み込まれている模様である。テナントサイドから見ると、新設するために用地を取得して新たにデータセンターを建設するよりも、適合する既存物件を賃借、必要に応じて設備投資した方が早く開業でき、適切なタイミングでサービス提供を開始できる。

不動産投資の目線では、アセットファイナンスの手法を活用するなどして、データセンター建設やそれへの転用を増やし、投資機会を創出したい意向は強くあるだろう。そのためには、オペレーターとなり得る企業が増えることが必要不可欠であり、そういった企業がテナントにもなることでデータセンター開発および投資機会が増加することが期待される。データセンターにおけるオペレーターはイメージがつきにくい人も多くいると思うが、物流施設市場における3PL※業者がその位置づけに近い。

また、大規模データセンター(ハイパースケールデータセンター)が首都圏と近畿圏に集中している傾向を不安視する声を耳にする機会が増えている。データセンターの地方分散はエンドユーザーになり得る需要の量の面でハードルが高いが、既に社会インフラとなりつつあるデータセンターが今後も増加していくには、エリア分散の観点も重要となる。今は、投資における物流施設市場の黎明期(2000年代中盤頃)と同じく、データセンター市場においても外資系企業の参画が際立つ状況にある。オペレーターを中心に国内企業の新規参入を後押しできれば、データセンター市場が大きく拡大していくことが期待される。滞留している投資資金が有効活用される形で、デジタルインフラの一翼を担うデータセンターが市場として成長していけるかどうかの今はまさに過渡期にあると言える。

※3PLとは、Third Party Logisticsの略で、倉庫での在庫管理や輸送などの物流業務を自社で行うのではなく、専門的な物流のノウハウを持つ第三者企業に委託する業務形態のこと。

- お問い合わせ・ご相談はこちら

-

03-3501-6173

[ 受付時間 ]8:50~17:00

(土・日・祝日・年末年始・夏季休暇を除く)