不動産関連会計解説

~不動産に係る最近の会計・税務~

※本ソリューションコラムは、「CRE SOLUTION Report Vol.36(2026年1月号)」不動産関連会計解説を転載しています。

Ⅰ はじめに

不動産に関連した最近の会計および税務のトピックスを取り上げます。「リースに関する会計基準」(以下、「新リース会計基準」)に係る不動産関連の最近のトピックスを中心に、主なものを3つ取り上げます。

Ⅱ フリーレントに係る法人税の取扱いの新設

不動産賃貸借契約において、契約当初の一定期間について賃料を無償とする契約、いわゆるフリーレント契約が最近少なくありません。

令和7年度税制改正に対応して発出された法人税基本通達12の5-3-2(以下、法基通12の5-3-2)では、フリーレント期間が定められた契約に係る借手の法人税処理に関する取扱いが新設されました。実務に直接影響のある重要な取扱いであると思われます。

1. フリーレント期間が定められた契約に係る借手の法人税処理の取扱い

フリーレント期間が定められた契約に係る借手の法人税処理について、課税上弊害があるもの以外は、損金経理を要件に、「賃料総額を賃借期間で按分した金額を賃借期間中の各事業年度に損金算入」することとされました(法基通12の5−3−2)。令和7年4月1日以後に開始する事業年度分の法人税について適用されます。

従来、企業会計上は、契約期間の総額を契約期間にわたって均等に費用処理した場合、法人税が対応していなかったため、申告調整の対象になっていましたが、この通達の発出により、原則として、申告調整不要となります。

なお、フリーレント期間に按分額を費用計上していない場合(損金経理していない場合)は、「賃料の支払日の属する各事業年度に損金算入」することも認められます。

2. 課税上弊害があるものとは

課税上弊害があるものとして、通達では、次の2つの例が示されています。

(1)当該無償等賃借期間に関する定めがないとした場合に当該賃貸借取引につき支払うこととなる金額と当該契約に基づき支払うこととされている金額との差額が当該契約に基づき支払うこととされている金額のおおむね2割を超える場合

(2)当該賃借期間の開始の日の属する事業年度終了の日において、当該無償等賃借期間内の日の属する各事業年度のいずれかの事業年度で、当該事業年度における賃借期間のおおむね5割を超える期間が賃料の支払がない又は通常に比して少額であるものとなると見込まれる場合(当該契約に係る無償等賃借期間が4ヵ月を超える場合に限る)

上記の(1)に示されている2割基準の判定がわかりにくいと思われます。下記の設例で、具体的な判定方法をご説明いたします。

一方、賃貸借期間が2年の賃貸借契約で、かつ、契約当初3ヵ月間が無償の賃貸借契約である場合、おおむね2割を超えないため、賃料総額を賃借期間で按分した金額を損金算入する処理は、税務上認められます。個々の取引ごとに、おおむね2割を超えるかどうかを判定する必要があります。

【設例】フリーレント契約における2割基準の判定

〈前提条件〉

不動産賃貸借契約を締結しました。契約期間は2年ですが、契約当初5ヵ月間の賃料は無償です。月額賃料は、10万円です。賃料総額を賃借期間で按分した金額を賃借期間中の各事業年度に損金算入することは認められますか。

なお、法基通12の5-3-2(2)の各事業年度における賃借期間のおおむね5割を超える期間が賃料の支払がないケースには該当しません。

Ⅲ 借地権の設定に係る権利金等の取扱い

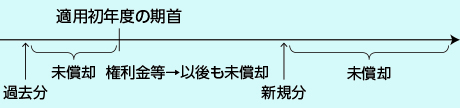

新リース会計基準では、借地権の設定に係る権利金等について大幅な改正がされました。同会計基準では、借地権の設定に係る権利金等は、土地を使用する権利に対する支払である点において毎月支払われる賃料と相違はなく、権利金等および賃借料は一体で使用権資産の取得原価を構成するものと考えられるため、借地権の設定に係る権利金等は、使用権資産の取得価額に含め、原則として、リース期間を耐用年数として、減価償却を行うものとされました。

ただし、旧借地権又は普通借地権の設定に係る権利金等は、従来償却してこなかった実務が行われてきたことを踏まえ、旧借地権又は普通借地権の設定に係る権利金等のうち、次の(1)又は(2)については、減価償却を行わないものとして取り扱うことが認められます(リースに関する会計基準の適用指針27項)。

(1)過去分および新規分ともに償却しない取扱い

(2)過去分なしの場合、新規分について償却しない取扱い

また、上記(1)のケースで、新規分のみ原則どおり償却することも認められます(適用指針127項)。

一方、定期借地権の設定に係る権利金等についてはそのような例外はなく、一律償却する取扱いとなります。

なお、税務上は従来どおりであるため、会計上償却したものについて申告調整が必要になります。

Ⅳ 新リース会計基準におけるセール・アンド・リースバック取引の取扱い

1. セール・アンド・リースバック取引の定義

新リース会計基準では、「セール・アンド・リースバック取引」について、売手である借手が資産を買手である貸手に譲渡し、売手である借手が買手である貸手から当該資産をリース(以下、「リースバック」という)する取引と定義しています。

同会計基準では、セール・アンド・リースバック取引について、譲渡損益を認識すべき取引か否か、また、譲渡損益を認識する取引である場合の譲渡損益を適切に計上するための調整規定などが整備されました。

2. セール・アンド・リースバック取引に係る会計上の論点

資産の譲渡とリースバックは形式上別個の取引ですが、これらの取引が組み合わされることで、次のような論点が生じる可能性があると考えられます。

(a)リースバックにより、売手である借手が、買手である貸手に譲渡された資産から生じる経済的利益を引き続き享受しているにもかかわらず、当該資産を譲渡した時点で譲渡に係る損益が認識される。

(b)セール・アンド・リースバック取引においては、資産の譲渡とリースバックが、パッケージとして交渉されることが多く、資産の譲渡対価とリースバックにおける借手のリース料とに相互依存性があると考えられる。資産の譲渡対価および関連するリースバックにおける借手のリース料が、それぞれ時価および市場のレートでのリース料よりも高い(低い)金額で取引されることにより、一体としての利益の総額が同じであっても、資産の譲渡に係る損益が過大(過小)に計上される可能性がある。

新リース会計基準等では、上記の2つの論点に対応する取扱いが定められました。

3. セール・アンド・リースバック取引における資産の譲渡が売却に該当するか(譲渡損益を計上するか)否かの判断

売手である借手は、セール・アンド・リースバック取引における資産の譲渡が売却に該当するか否かについて判断を行い、次のとおり会計処理を行います。

次のいずれかに該当する場合、売手である借手による資産の譲渡は売却に該当しないものとされます。この場合、売手である借手は当該資産の譲渡とリースバックを一体の取引とみて、金融取引として会計処理を行います(適用指針55項)。

(1)売手である借手による資産の譲渡が収益認識会計基準などの他の会計基準等により売却に該当しないと判断される場合

(2)収益認識会計基準などの他の会計基準等に従うと売手である借手による資産の譲渡が損益を認識する売却に該当するが、リースバックにより、売手である借手が、資産からもたらされる経済的利益のほとんどすべてを享受することができ、かつ、資産の使用に伴って生じるコストのほとんどすべてを負担することとなる場合(=借手においてフルペイアウトとなる場合)

4. 資産の譲渡が売却に該当する場合

セール・アンド・リースバック取引に該当する場合は、売手である借手は、資産の譲渡について収益認識会計基準などの他の会計基準等に従い損益を認識し、リースバックについて新リース会計基準に従い借手の会計処理を行います(適用指針56項)。

ただし、資産の譲渡対価が明らかに時価ではないとき又は借手のリース料が明らかに市場のレートでのリース料ではないときには、売手である借手は、当該資産の譲渡対価と借手のリース料について一定の調整を行うものとされました(適用指針57項)。例えば、資産の譲渡対価が明らかに時価を下回る場合、時価を用いて譲渡について損益を認識し、譲渡対価と時価の差額について使用権資産の取得価額に含めます。

【令和8年度 税制改正大綱のポイント】

●全業種を対象とする設備投資減税(特定生産性向上設備投資促進税制)の創設

●研究開発税制の拡充

●賃上げ促進税制における大企業・中堅企業向けの廃止(中小企業者向けは存続)(大企業:令和8年3月31日、中堅企業:令和9年3月31日をもって廃止)

●所得税における基礎控除額の引上げと物価上昇に連動して引き上げる仕組みの創設

●住宅ローン控除の延長・拡充

●NISAの拡充(対象年齢について0歳から17歳を新たに追加)

●教育資金一括贈与の特例廃止

●インボイス制度における負担軽減措置の内容の一部見直しと期限延長

- お問い合わせ・ご相談はこちら

-

03-3501-6173

[ 受付時間 ]8:50~17:00

(土・日・祝日・年末年始・夏季休暇を除く)