CRE最前線!注目を集めるデータセンターへの投資拡大は

金利動向と投資戦略の多様化が鍵を握っている

※本ソリューションコラムは、「CRE SOLUTION Report Vol.36(2026年1月号)」CRE最前線!を転載しています。

筆者紹介

株式会社三井住友トラスト基礎研究所 新規事業開発室(https://www.smtri.jp/service/new_business_development.html)

株式会社三井住友トラスト基礎研究所 新規事業開発室(https://www.smtri.jp/service/new_business_development.html)

消費税や手取りなど国民生活に直結する様々な論点も争点となっていた夏の参院選も終わり、選挙前の与党だった自民党と公明党が議席を減らす結果となった。衆参ともに少数与党となり、自民党の総裁が交代したことで、日本では初の女性総理大臣が誕生したことは記憶に新しい。2025年はトランプ関税の影響や総理大臣の交代など、経済環境に変化をもたらす要因が多様化している。世界的に不確実性が増している中、投資資金の流れにも変化が生じており、大幅に変動する金融・経済指標も少なくない。例えば、2024年2月22日にバブル期の史上最高値を34年ぶりに更新した日経平均株価は、2025年10月に初めて5万円の水準を突破した。この株価上昇の背景には、生成AIの進展を中心としたハイテク株への成長期待が含まれており、不動産投資家の中でも、今後の成長ストーリーが描きやすいデータセンターへの注目度が高まっている。そこで本稿では、足元の経済・金融環境の変化にフォーカスをあてるとともに、直近の不動産市場動向を概観し、データセンターが魅力的な投資対象となり得るのかについて考察する。

インフレ傾向が定着したことで実質賃金が伸び悩んでおり、個人消費の動向に注視が必要な局面

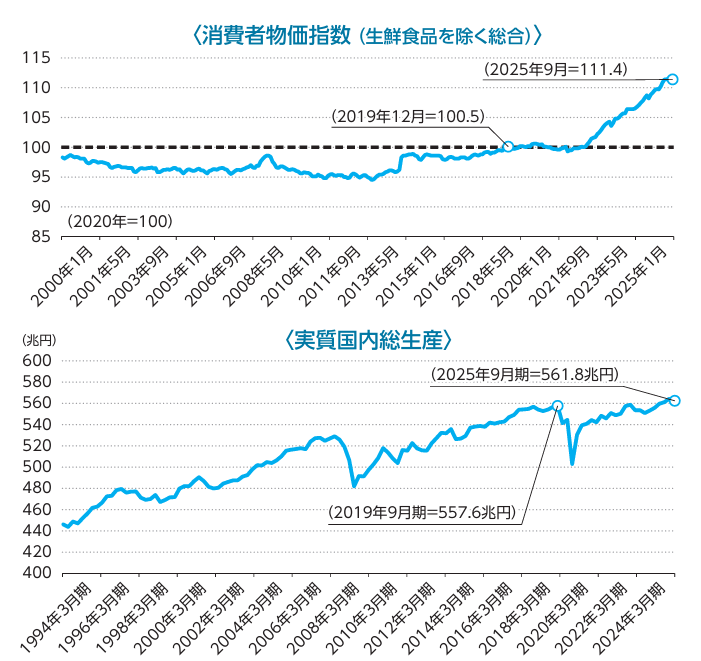

まず、足元の経済指標に目を向けると(図表1)、消費者物価指数(生鮮食品を除く総合)は、コロナ禍前の2019年12月時点の100.5から2025年9月時点では111.4と約11pt上昇している。コロナ禍前の日本は長期に渡って物価変動が小さかったが、2024年からの「令和の米騒動」という報道にも代表されるように、足元で急速にインフレ傾向が強まっており、家計に与える影響が懸念されている。また、物価変動の影響を取り除いた経済力の目安として用いられる実質GDP(季節調整値、年換算値)を見ると、コロナ禍前の最高水準は2019年9月期の557.7兆円だったが、コロナ禍で大きく落ち込んだものの2023年6月期にコロナ禍前の水準を上回った。その後、2023年後半から2024年にかけては伸び悩んでいたが、2025年に入ってからは560兆円を突破するなど堅調な推移を見せている。ただし、直近の2025年9月期(速報値)は、政府によると「トランプ関税の影響など一時的な押し下げ要因があった」ことから、6四半期ぶりに前期比マイナスとなっている。「個人消費が落ち込まないように早急な物価高対策を講じる必要性がある」と、個人消費についても言及しており、高市新総理のもと、持続的で安定的な経済成長に向けた具体的な経済対策を心待ちにしている国民も多いことだろう。

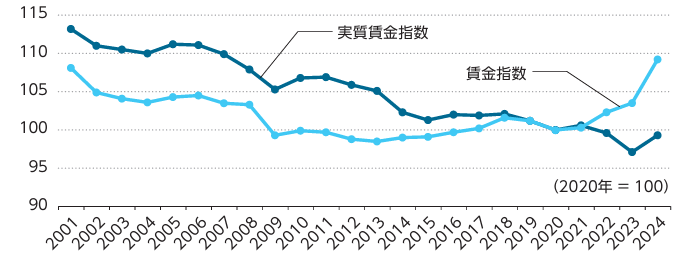

インフレ傾向にあり個人消費の動向にも注目が集まっている足元の状況下では、賃金が適切に上昇しているかも重要な要素となる(図表2)。最低賃金の上昇やベースアップの満額回答など、賃金上昇につながる動きが報道される機会が増え、結果的に2022年以降の賃金指数は大きく上昇している。しかし、物価の影響を差し引いた実質賃金指数(2020年=100)をみると、2022年以降は100を下回っており、賃金は上昇しているものの物価の上昇には追いついていない状況にある。この局面が長期化すると、近い将来に個人消費が落ち込むことも懸念されることが、新政権に対して具体的な経済対策を求める声が多い一因につながっている。

- 出所)総務省「消費者物価指数」、内閣府「国民経済計算」をもとに三井住友トラスト基礎研究所作成

- 出所)Bloombergをもとに三井住友トラスト基礎研究所作成

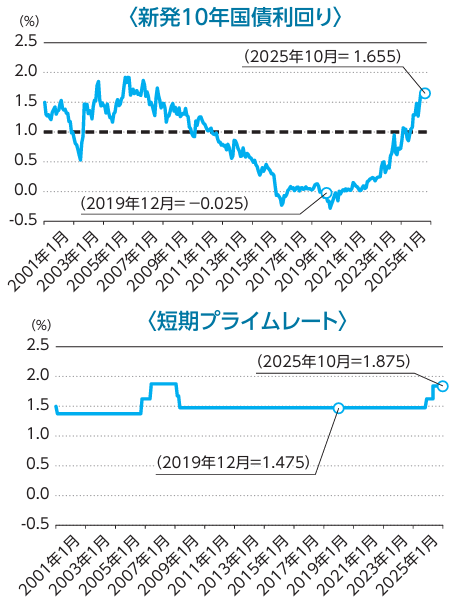

次に、不動産市場関係者にとって気になる存在となっている金利の動向を整理する(図表3)。長期金利として新発10年国債利回りをみると、2021年は0%近辺で推移していたが、2022年から上昇傾向となり、2024年5月には1%の水準を突破した。コロナ禍前に1%を超えていたのは2011年11月であることから、約13年ぶりの1%突破となる。2000年以降の最高値は2006年6月の1.92%であるが、足元の2025年10月末には1.655%まで上昇してきている。(本稿を執筆している11月20日には、1.8%の水準を上回っている。)為替動向にも変動要因が取り沙汰されている環境下にあることも考慮すると、今後の金利動向には注視が必要である。一方で、住宅ローン金利の基準になることが多い短期プライムレートは、2024年9月と2025年3月の2回、利上げのタイミングがあったが、その後は2025年10月末まで横ばいで推移している。しかしながら、日本でもインフレ傾向が定着しつつあることを鑑みると、近い将来に追加利上げが実行される可能性が高まりつつあると考えられる。

- 出所)Bloombergおよび日本銀行「金融経済統計月報」をもとに三井住友トラスト基礎研究所作成

不動産価格が高止まりの様相を呈する中においても、不動産投資環境は良好な状況が継続

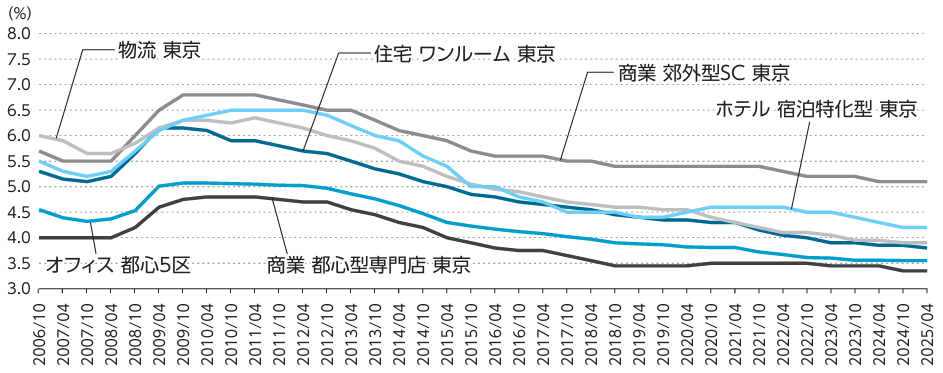

それでは、足元の不動産市況はどのような状況にあるのだろうか。不動産市況を概観する上で、一般的に用いられるのは期待利回りの推移である(図表4)。期待利回りとは、投資価値の判断に使われる還元利回り(キャップレート)のことである。期待利回りが低くなればなるほど不動産価格が上昇している局面にあると言え、上昇に転じるとリスクが高い方向にシフトしていることを示している。東京の期待利回りは、リーマンショックが発生した2008年に反転上昇となったものの、多くのプロパティタイプは2011年頃から下落に転じ、アベノミクスによる低金利政策が功を奏する形で、その後も緩やかな下落傾向が継続していた。2020年に発生したコロナ禍の影響でホテルや都心型専門店は期待利回りが一時的に上昇へと転じたが、2021年以降は再び低下圧力がかかる局面となり、大きなトレンドでみると東京の不動産価格はプロパティタイプを問わず高止まりの様相を呈している。金利の水準が米国のように高くなると、不動産価格の下落につながることが懸念される点には留意が必要であるが、足元のように、じわじわと金利が上昇している局面では、すぐに不動産価格の下落に繋がってはいない。

- 出所)一般財団法人日本不動産研究所「不動産投資家調査」の結果(中央値)より三井住友トラスト基礎研究所作成

- 注1)オフィス期待利回りは、都心5区は各サブエリアの平均値。

- 注2)住宅期待利回りは、東京は城南、城東の平均値。

- 注3)商業都心型専門店期待利回りは、東京は銀座、表参道の平均値。

- 注4)商業郊外型SC期待利回りは、東京は東京近郊。

- 注5)物流東京期待利回りは、江東、多摩の平均値。

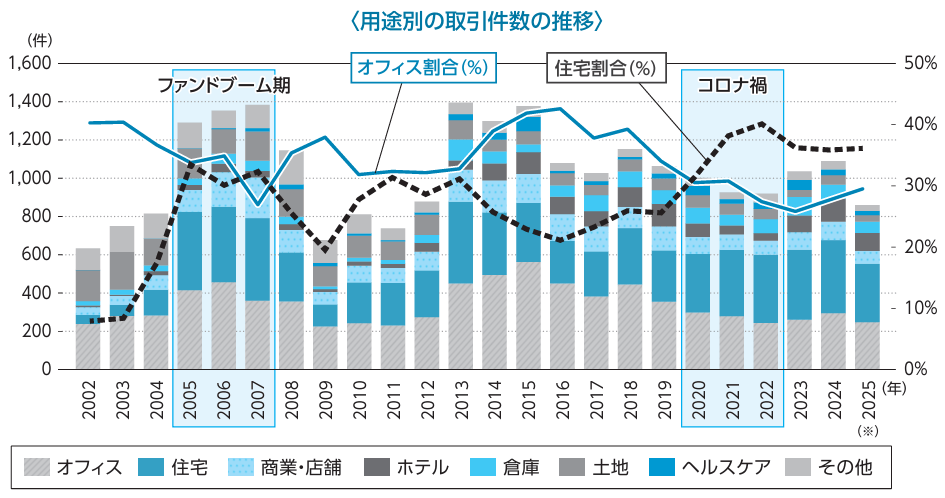

足元の不動産価格が高止まりしている状況において、不動産取引はどのように推移しているのだろうか(図表5)。本来、価格が高騰している局面では、需要が減退して取引量の減少(売れ行きの悪化)につながることが一般的である。不動産取引件数は、新規ファンドの組成が相次いだ2005~2007年は活況であり高水準を観測していたが、リーマンショック後の2009~2012年は低水準での推移となった。不動産価格の高騰が指摘されるようになった2016年頃からは年間1,000件前後の水準を維持し、コロナ禍において経済活動が制限されていた2020~2022年においても大幅な減少とはならずに推移している。その後の2年間(2023~2024年)は再び1,000件の水準を回復しており、2025年も9月までの集計値で800件を超えていることから、不動産価格の高騰が不動産取引の減少には繋がっておらず、足元の不動産投資環境は良好な状況が継続しているといえる。ただし、リーマンショック以降のコロナ禍前はオフィス割合が住宅割合よりも高い局面にあったが、コロナ禍が発生した2020年にほぼ同率となり、その後は住宅割合の方が高い局面となっており、その内訳には変化が観測されている。

- 出所)日経BP社「日経不動産マーケット情報」をもとに三井住友トラスト基礎研究所作成

- 注)対象となる取引は、取引金額が1億円以上、金額が不明の場合は延床面積1,000㎡以上を抽出。

- 注)2025年は1~9月の合計値

住宅やホテルへの投資意欲が高まる中、データセンターに対しても足元の投資が拡大している

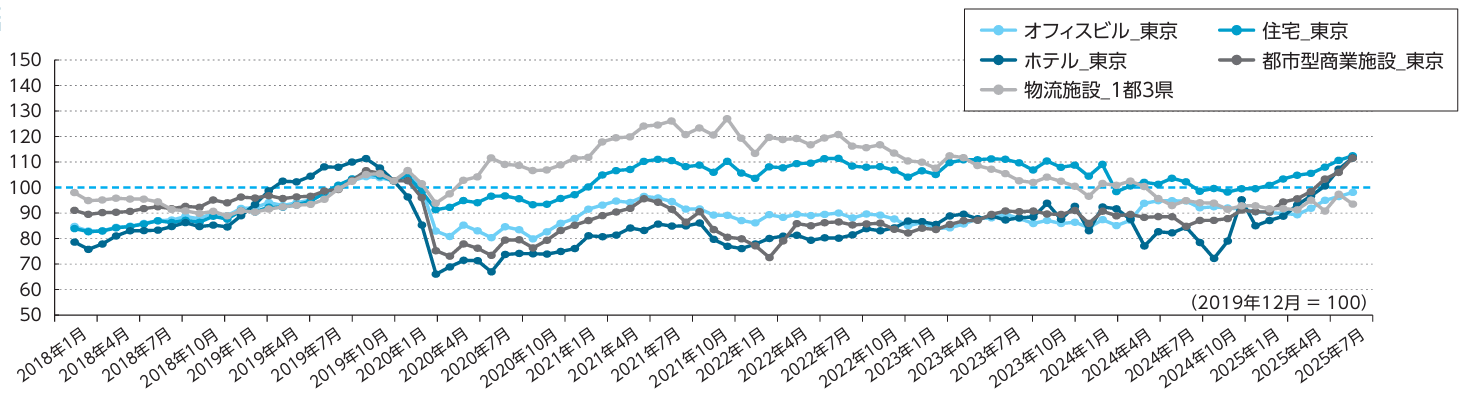

不動産投資環境全体は良好な状況にあることを確認したが、プロパティタイプ間に市況感の差は生じていないのであろうか?前述の期待利回りは大きなトレンドを概観するには有用なベンチマーク指標であるが、コロナ禍のように経済活動が急速に停滞した状況をタイムリーに把握することは難しい。そこで、J-REITの投資口価格を用いて算出している日次不動産価格指数(以下、Daily PPI)を用いて、コロナ禍前後と足元のプロパティタイプ別の価格推移を比較する。

コロナ禍前の2019年末と2020年3月末を比較すると(図表6)、ホテル_東京が36.6%の下落、都心型商業施設_東京も27.4%の下落と変化幅が大きいのに対し、物流施設_1都3県は8.8%の下落、住宅_東京は11.4%の下落と他タイプと比べて、変化幅が小さかった。このことから、ホテルと都心型商業施設は人の流れの停滞による影響が大きかったことが確認でき、NOI(賃料収入を表す指標)が安定しているとされる物流施設と住宅については、先行きが不透明になった市場環境下でも、その変化幅が小幅に抑えられており、プロパティタイプによってコロナ禍の影響が異なっていることが観測されている。

では、足元の市況感はタイプ別でどのような状況にあるのだろうか。同じくコロナ禍前の2019年末と2025年9月末をタイプ別に比較すると、住宅_東京とホテル_東京、都心型商業施設_東京のDaily PPIは、直近の水準が2019年末の水準を上回っている。特に、ホテル_東京は、コロナ禍の影響で2019年末から2020年3月末にかけての落ち込みが一番大きかったが、円安環境の継続を受けてインバウンド需要が堅調であることが影響し、足元の改善幅が他タイプよりも大きくなっている。一方で、コロナ禍直後から2021年頃まで、他タイプよりも堅調に推移していた物流施設_1都3県は、賃貸市況の悪化懸念を受けて2022年以降下落傾向にあり、足元では他タイプが改善傾向で推移する中で、唯一下落しているプロパティタイプとなっており、コロナ禍前の2019年末の水準を下回っている。

- 出所)Daily PPI公式データ(https://daily-ppi.japan-reit.com/)より三井住友トラスト基礎研究所作成

- ※「Daily Property Price Index(日次不動産価格指数)」は、三井住友トラスト基礎研究所、東京海上アセットマネジメント、Prop Tech plusの3社の共同開発プロジェクトによって算出された指数です。

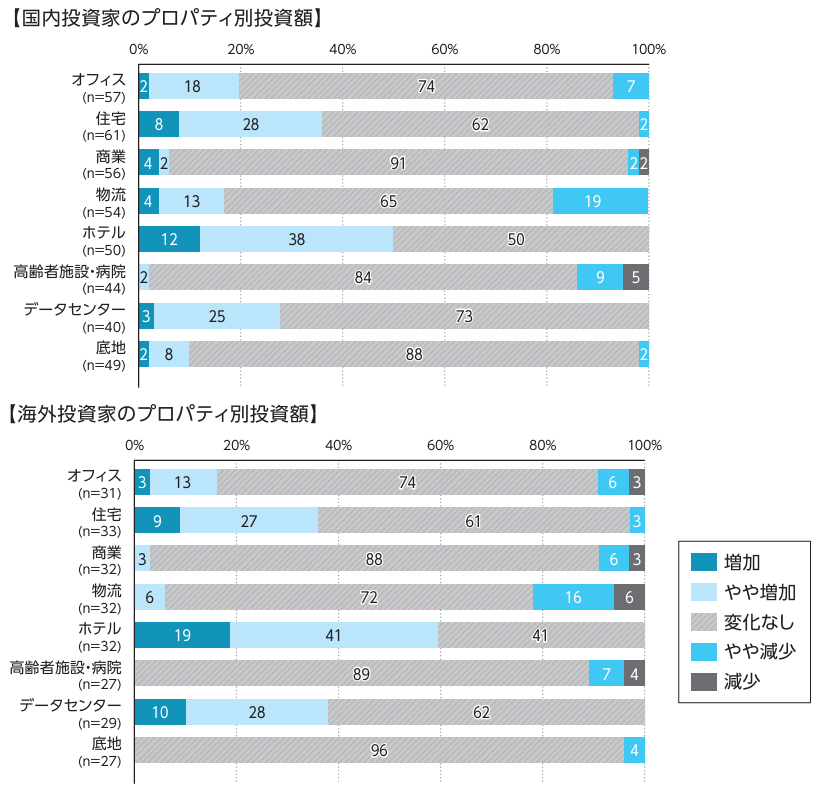

この傾向は、弊社が不動産証券化協会と年に2回実施している「不動産私募ファンドに関する実態調査(2025年7月)」からも確認できる(図表7)。これによると、物流施設に対する投資額を「やや減少」と「減少」と回答した割合は、国内投資家では19%、海外投資家では22%となり、他タイプと比べて投資意欲が減速している状況にある。一方で、ホテルについては今後の投資額を「やや増加」と「増加」と回答した割合が国内投資家では50%、海外投資家では60%となり、投資意欲の高まりが観測されている。Daily PPIで堅調な推移を観測している住宅についても、国内投資家、海外投資家ともに今後の投資額を「やや増加」と「増加」と回答した割合が36%となり、ホテルに次いで投資意欲が高まっているプロパティタイプといえる。また、データセンターに対する投資額は、「増加」と「やや増加」の合計が国内投資家で28%、海外投資家で38%となり、「やや減少」や「減少」との回答はなかったことから、日本におけるデータセンターへの投資意欲は半年前(2025年1月)の同アンケートから引き続き高まっている。

- 出所)不動産証券化協会・三井住友トラスト基礎研究所「不動産私募ファンドに関する実態調査(2025年7月)」

https://www.smtri.jp/news/release/2025_09_19_006728.html

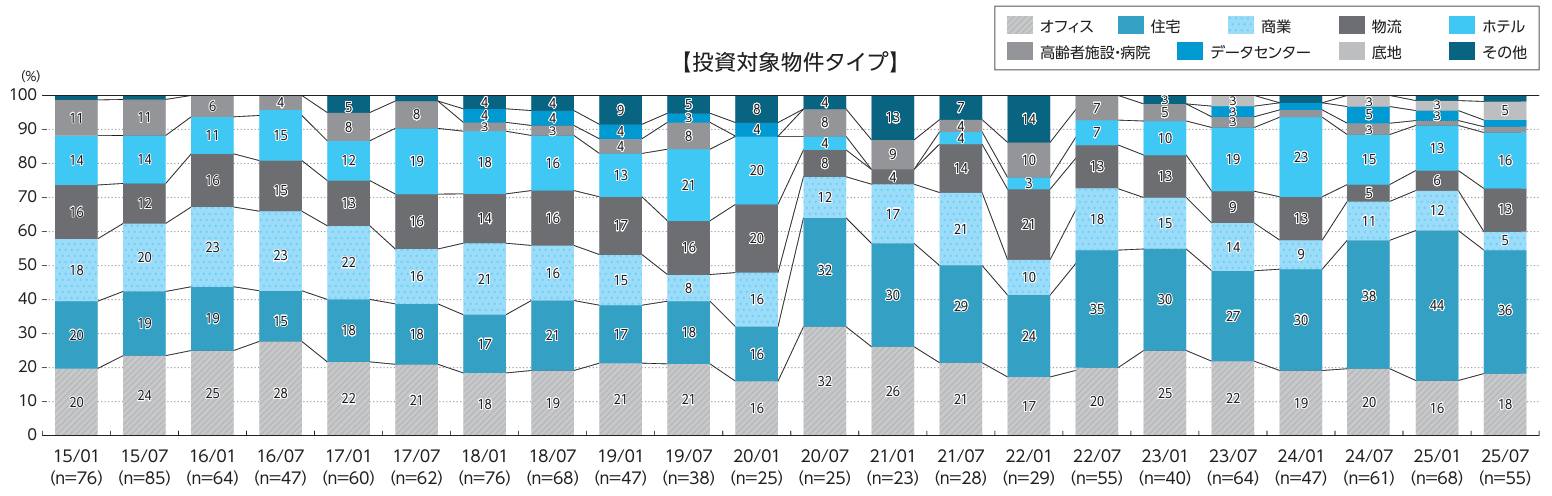

今後はどのプロパティタイプへの投資が見込まれているのだろうか?前述の「不動産私募ファンドに関する実態調査(2025年7月末)」では、「今後一年以内に組成予定のファンドに組み込むプロパティタイプ」も確認しているが、住宅の回答割合が36%となり(図表8)、コロナ禍以降では回答割合が一番高いプロパティタイプとなっている。住宅は、不動産取引件数に占める割合も高い局面が継続しており、注目度が他タイプよりも高まっている状況にあるといえる。次いで、オフィス、ホテル、物流の順で回答割合が高いが、その割合は10%台と住宅に大きく水をあけられている結果となった。同アンケートにおいて、足元で投資額が純増していることが観測されているデータセンターは、前期と比べてやや減少しており、今後の投資に対しては意欲が高い局面にあるとはいえない。

- 出所)不動産証券化協会・三井住友トラスト基礎研究所「不動産私募ファンドに関する実態調査(2025年7月)」

- 注)2022年1月調査以前は三井住友トラスト基礎研究所による単独実施

https://www.smtri.jp/news/release/2025_09_19_006728.html

データセンターへの投資拡大は、金利動向と投資戦略の多様化が鍵を握っている

不動産価格が高騰した局面が継続すると、従前より投資されてきたプロパティタイプでは良質な投資機会を見出すことが難しく、そういった良質な機会に投資資金が集中することから、より一層の価格高騰を招く傾向にある。そのため、従前には投資されていないものの将来性のあるプロパティタイプに投資機会を求める投資家が増えるが、足元の不動産投資市場はまさにそういった環境下にある。その中でも、直近の株価上昇において主因となっているハイテク株と関連するデータセンターは、ここ数年、投資資金が集まりやすく、開発機運が高まっている状況にある。その結果、直近ではデータセンターを投資対象としたファンド組成の動きが散見され、投資機会は増加している模様であり、足元では投資額が純増している。

日本においては、コロナ禍以降も都市部を中心に従来型のデータセンターが供給されてきたが、郊外でのハイパースケール向けデータセンターの開発が増えてきたことに加え、直近では生成AI向けのデータセンターも供給されるようになっており、様々な用途のデータセンターが同じタイミングで供給される局面を迎えている。そのため、それぞれのデータセンター用途に応じたリスクリターン特性の整理を明確にしていく必要があるが、段階的に発展してきた欧米のデータセンター市場と比べると、日本ではデータセンターの一言に様々な用途の情報が混在しており適切な情報を把握しにくい状況となっている。また、日本のデータセンター市場は、開発型ファンドによる供給が増えている段階にあり、トラックレコードもこれから積み上がっていくことが期待されるため、足元ではコア市場になっているとは言い難い局面にある。日本の不動産投資家はコア投資を選好する傾向にあることと照らし合わせると、データセンターは現状では、その選好に合致していないと捉えることができることから、図表8で示したように今後の投資意欲が高くない結果につながっていると考えられる。海外投資家の中には、コア投資以外も選好する資金が多く含まれていると考えられることから、日本でのデータセンター開発および投資は、海外投資家が主体となっているケースも多く見受けられる。

今後、日本でも金利が欧米並みに上昇することがあれば、国内投資家の中にはコア投資よりも高いリターン水準を不動産投資に求める可能性も考えられる。そうなると、コア投資以外の投資戦略を選好されるようになることも想定される。その頃には、データセンター市場のトラックレコードが積み上がってコアアセット化していることも考えられる。データセンター投資を取り巻く環境は、金利動向や投資戦略の多様化が影響を与える可能性が高まっている。

- お問い合わせ・ご相談はこちら

-

03-3501-6173

[ 受付時間 ]8:50~17:00

(土・日・祝日・年末年始・夏季休暇を除く)