CRE最前線!社会情勢の変化がもたらす

不動産市場への影響と今後の展望

※本ソリューションコラムは、「CRE SOLUTION Report Vol.35(2025年8月号)」CRE最前線!を転載しています。

筆者紹介

株式会社三井住友トラスト基礎研究所 新規事業開発室(https://www.smtri.jp/service/new_business_development.html)

株式会社三井住友トラスト基礎研究所 新規事業開発室(https://www.smtri.jp/service/new_business_development.html)

日本経済は1990年代初頭のバブル崩壊以降、「失われた30年」と表現されるように、長期にわたり低成長やデフレーションにより停滞していたと指摘されることが多い。この期間は大きく変化しない経済指標も多く、しかも長期間に及んでいたことから、変化しないことが“普通”と感じている人も多いことだろう。しかし、2020年代に入り、急速に変化している経済・金融指標が増えている。特に物価については、「令和の米騒動」に代表されるように、インフレーション(値上がり)の影響を実感している人も多いだろう。そこで本稿では、社会情勢の変化を概観し、それが不動産市場にどのような影響を与えているのかについて考察する。

実質賃金は伸び悩むも、インフレ傾向と景気改善で、金利はなお低水準ながらも上昇に転じている

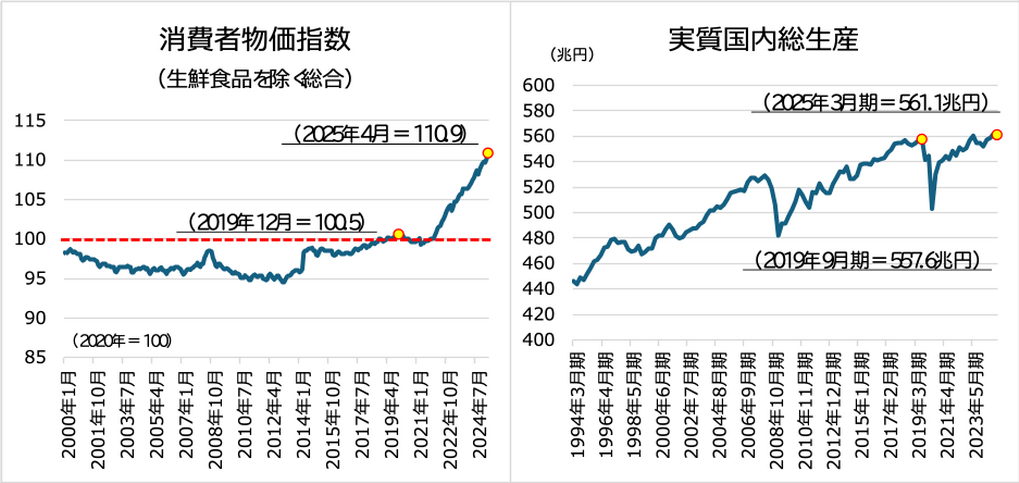

足元の実体経済はどのような状況にあるのだろうか。消費者物価指数(生鮮食品を除く総合)は、コロナ禍前の2019年12月時点で100.5であり(図表1)、それ以前の長期にわたって変動幅が小さかった。2022年3月までは101未満で推移してきたが、2022年4月に101を超えて以降は右肩上がりで上昇しており、2025年4月には110.9と約5年の間に10pt程度上昇している。直近1年間(前年同月比)では3.5ptの上昇となり、インフレ傾向が加速している。また、実質GDP(季節調整値)は、コロナ禍前のピークが2019年9月期の557.6兆円だったが、2024年9月期にこの水準を上回り、コロナ禍で大きく落ち込んだ分を回復している。直近の2025年3月期には561.1兆円となり、この1年間で1.6%上昇しており、足元は堅調な推移と言える。

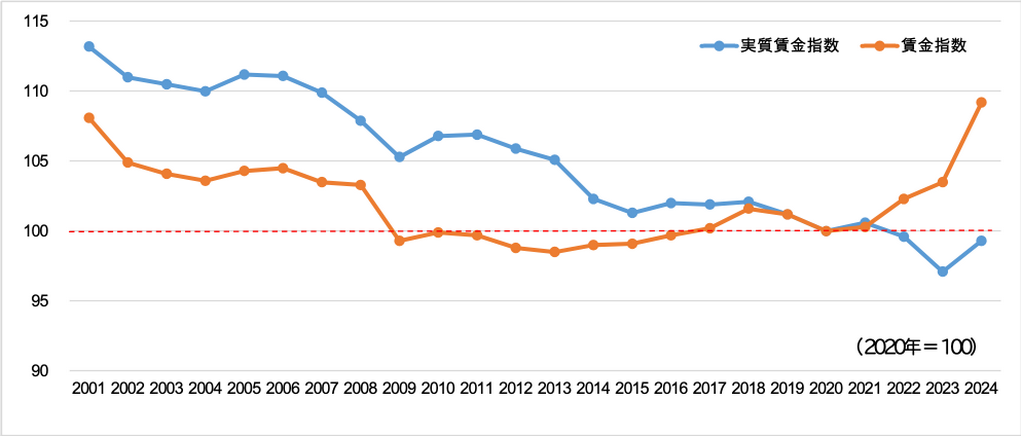

景気が改善傾向にあってもインフレ局面が継続している中では、国民生活にとって重要な指標となるのが、賃金の動向である(図表2)。近年は、初任給を引き上げる動きやベースアップの満額回答など、賃金上昇につながるニュースが報道される機会が増え、賃金指数も大きく上がっている。2020年を100とした賃金指数は、2022年より上昇し2024年は109.2となり、コロナ禍前と比べて約8pt上昇している。しかし、実際の生活のしやすさを測る上では、インフレ率以上に賃金が上昇しているかどうかがポイントであり、注目すべき指標は実質賃金指数と言える。実質賃金指数とは、労働者が実際に受け取った給与である貨幣賃金(名目賃金)から消費者物価指数に基づく物価変動の影響を差し引いて算出した指数のことである。名目値である賃金指数と同様に2020年を100とすると、実質賃金指数は、2021年以降は100を下回っており、大幅に賃金指数が上昇している2024年においても99.3となっている。足元では賃金自体は上昇しているものの、インフレの影響で実質賃金が伸び悩んでいる状況にある。このことは今後の消費が落ち込むことにつながる可能性があり、景気の下押し圧力となることが懸念されている。

- 出所)総務省「消費者物価指数」、内閣府「国民経済計算」をもとに三井住友トラスト基礎研究所作成

- 出所)Bloombergをもとに三井住友トラスト基礎研究所作成

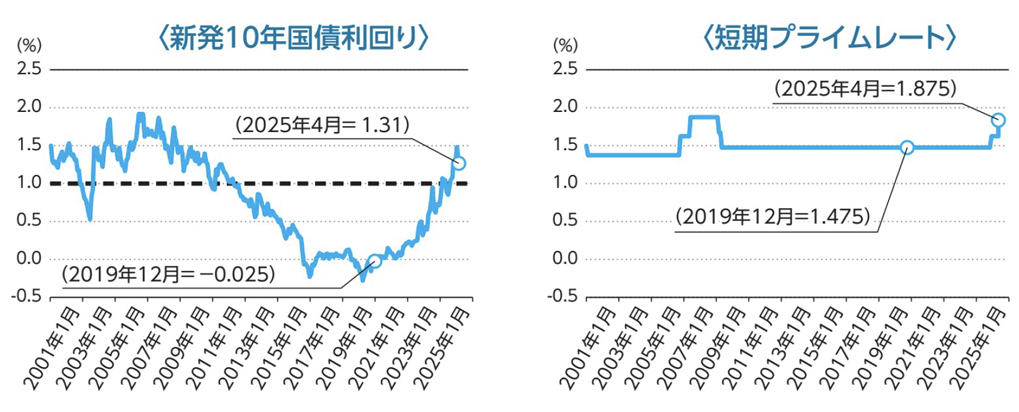

次に、不動産市場関係者が特に注目している指標である金利の推移を確認する(図表3)。2024年3月の金融政策決定会合でマイナス金利を解除したことなどを受け、短期金利、長期金利ともに変化の時を迎えている。2009年以降、変化せずに推移してきた短期プライムレート(短期金利)は、2024年9月に約16年ぶりに0.15%上昇した。この短期プライムレートは、変動型住宅ローン金利のベンチマークとして用いられており、この1年の間に適用金利が上昇した方も多くいるだろう。一方で、長期金利の指標として新発10年国債利回りをみると、2021年は0%近辺で推移していたが、2022年から緩やかな上昇に転じ、2023年は大きく上昇した。2024年4月以降は1%前後を超える水準で推移しているが、コロナ禍前に1%を超えていたのは2011年11月であることから、足元の水準は約13年ぶりと言える。この水準でも低水準であることに変わりはないが、2000年以降でも2%に近付いたタイミングもあることから、今後の上昇余地が残されている状況にあるとも捉えられる。

- 出所)Bloombergをもとに三井住友トラスト基礎研究所作成

足元の金利上昇では大半の投資家が不動産投資方針を変更していないが、今後の金利上昇では投資方針を変更する可能性がある

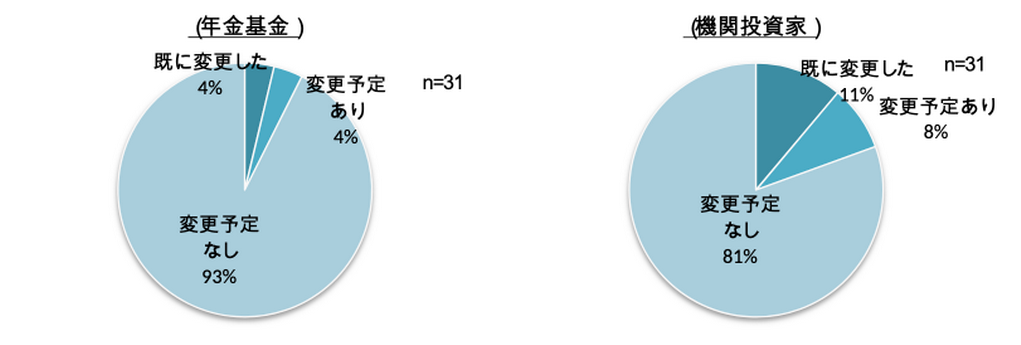

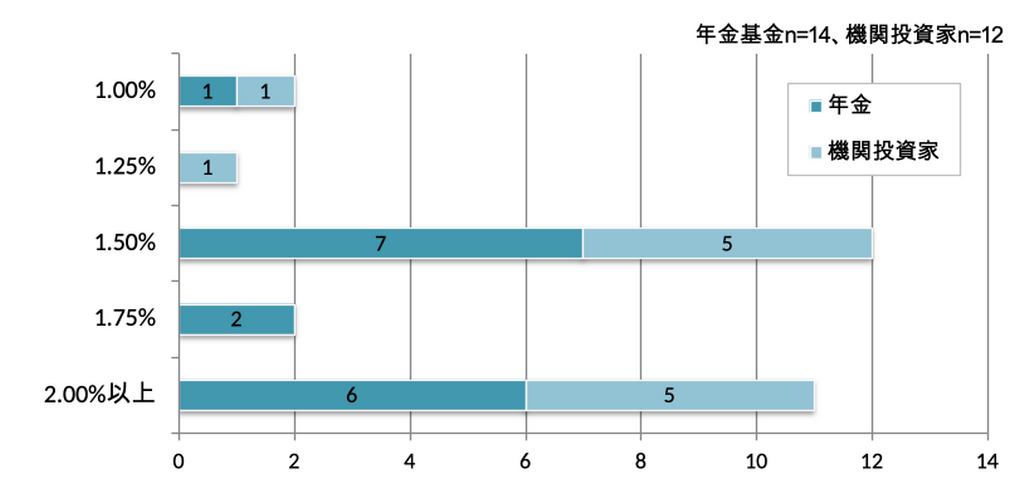

では、2024年から変化している金利は不動産市場にどのような影響を与えているのだろうか?三井住友トラスト基礎研究所では2024年11~12月に実施した「不動産投資に関する調査(2024年)」において、「2024年の日本銀行による金融政策の変更を受けて、不動産投資方針を変更したか」を確認している(図表4)。その結果、大半は「変更予定なし」との回答であったが、「既に変更した」と「変更予定あり」を合計した回答割合が、国内投資では年金基金で8%、機関投資家で19%となった。変更内容としては、「不動産投資を縮小する」と「投資期間を短期化する」が上位を占める結果となっており、金利の上昇は不動産投資を抑制することにつながる恐れがあることが明示されている。次に、「変更予定なし」の回答者に対して、「投資方針の変更を検討する長期金利(新発10年国債利回り)の水準」をヒアリングした結果(図表5)、年金基金、機関投資家共に「1.50%」と「2.00%以上」の回答が多かった。この調査を実施した時点での長期金利(新発10年国債利回り)が1%強であったことを勘案すると、投資家の中には0.5%程度の上昇幅でも今後の投資方針の変更を検討する可能性があることが示唆されている。

- 出所)三井住友トラスト基礎研究所「不動産投資に関する調査(2024年)」

https://www.smtri.jp/market/pf_research/index.html

- 出所)三井住友トラスト基礎研究所「不動産投資に関する調査(2024年)」

https://www.smtri.jp/market/pf_research/index.html

緩やかな金利上昇局面にあるが、不動産の流動性への波及は観測されておらず、足元の取引件数は緩やかに増加

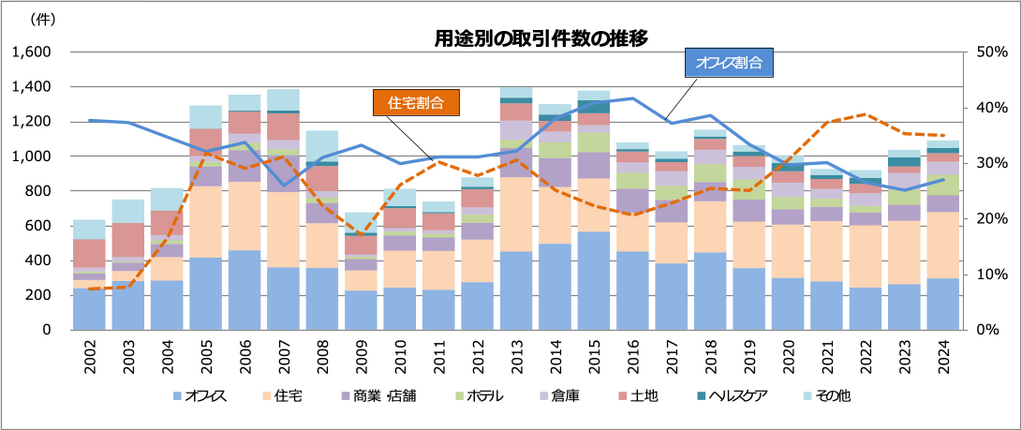

金利上昇が意識される局面となったことで、不動産取引件数に変化は生じているのだろうか?取引件数全体でみると(図表6)、コロナ禍による行動制限などの影響を受けていた2020年から2022年までの間は緩やかな減少傾向にあった。コロナ禍の影響が薄れた2023年は取引件数が前年比13%の増加となり、コロナ禍前の2019年とほぼ同じ水準にまで回復し、金利上昇が意識され始めた2024年も緩やかながら増加傾向が継続している。足元では、低水準を維持していながらも上昇している金利の影響は、不動産の流動性には未だ明確には波及していない。

次に、プロパティタイプ別にみると、2024年の取引件数が一番多いタイプは住宅であり、取引全体に占める住宅割合は高い水準を維持している。住宅については、分譲マンション価格が高騰しているため、購入したくても購入できない需要が賃貸住宅に留まる傾向が指摘されており、結果的に高稼働が賃料の上昇につながっていることで、投資意欲が高まっているものと考えられる。また、コロナ禍以降、減少傾向にあったオフィスが2023年以降、増加に転じたことで全体の取引件数を押し上げている一因となっている。ホテルについても近年、活発に取引されており、2024年の取引件数は2002年の統計開始以降、最多となり、このことも取引件数を押し上げている一因となっている。

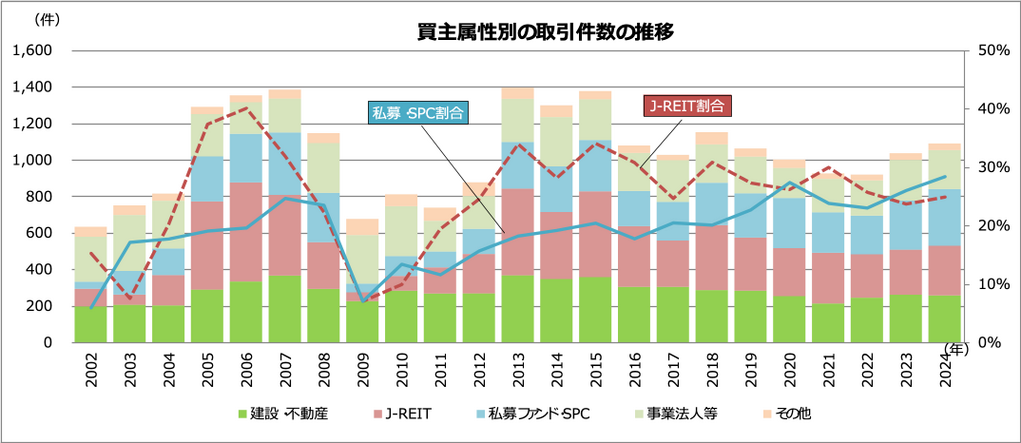

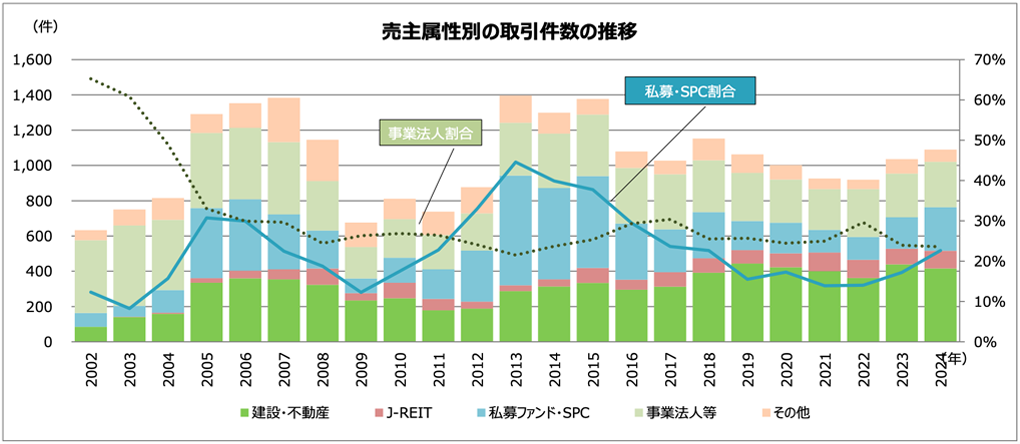

では、どういったプレーヤーが不動産を取得しているのだろうか?直近のボトムである2022年と2024年を比較すると、取引件数は全ての買主属性で増加している(図表7)。その中でも、コロナ禍前の取引を牽引していたJ-REITについては、足元は緩やかな増加傾向にあるものの、コロナ禍前の水準には回復していない。建設・不動産についても、J-REITと同様の状況にある。一方で、私募ファンド・SPCによる取得は、取引件数も増加幅も最多となっており、存在感が高まっている。

同様に、どういったプレーヤーが不動産を売却しているのだろうか?直近のボトムである2022年と2024年を比較すると、事業法人等の売却件数が減少している(図表8)。同時点で比較すると、J-REITの売却件数も僅かに減少しているが、コロナ禍前と比べると高い水準を維持しており、売主としての存在感が高まっている。また、買主としての存在感が高まっている私募ファンド・SPCについては、売却件数も大幅に増加している。近年では、インカムゲインを狙うコア投資だけでなく、賃料上昇などによるバリューアッド型の投資戦略をとるファンドが増えている模様であり、取引される物件が従前よりも裾野が拡がっていることで、売主、買主共に私募ファンド・SPCの存在感が高まる一因となっている。

- 出所)日経BP社「日経不動産マーケット情報」をもとに三井住友トラスト基礎研究所作成

- 注)対象となる取引は、取引金額が1億円以上、金額が不明の場合は延床面積1,000㎡以上を抽出

- 出所)日経BP社「日経不動産マーケット情報」をもとに三井住友トラスト基礎研究所作成

- 注)対象となる取引は、取引金額が1億円以上、金額が不明の場合は延床面積1,000㎡以上を抽出

- 注)「事業法人等」とは、金融・保険、商社、電鉄、製造業、百貨店・スーパー、ホテル・リゾート、倉庫・運輸、その他事業法人における合計値

「その他」とは、国・地方・公的機関、各種法人・団体、個人、不明における合計値

- 出所)日経BP社「日経不動産マーケット情報」をもとに三井住友トラスト基礎研究所作成

- 注)対象となる取引は、取引金額が1億円以上、金額が不明の場合は延床面積1,000㎡以上を抽出

- 注)「事業法人等」とは、金融・保険、商社、電鉄、製造業、百貨店・スーパー、ホテル・リゾート、倉庫・運輸、その他事業法人における合計値

「その他」とは、国・地方・公的機関、各種法人・団体、個人、不明における合計値

物流は2022年に入りDaily PPIが再び下落に転じ軟調な推移となり、コロナ禍前の水準を回復しているのは住宅のみ

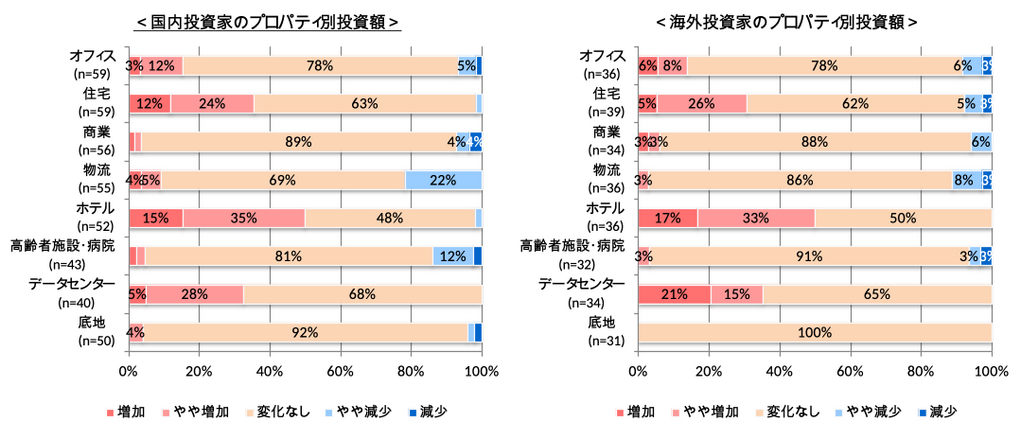

投資家はどのプロパティタイプに注目しているのだろうか?不動産証券化協会と三井住友トラスト基礎研究所が年に2回、共同で実施している「不動産私募ファンドに関する実態調査」の2024年12月末基準(https://www.smtri.jp/news/release/2025_03_17_006502.html)において、国内投資家のプロパティタイプ別投資額をみると(図表9)、2024年の取引件数が一番多い住宅と統計開始以降の取引件数が過去最多となったホテルについて、投資額を「増加」「やや増加」の回答割合が高い。これに加え、世界中で開発が加速しているデータセンターについても、「増加」「やや増加」の回答割合が高い結果となった。この傾向は、海外投資家のプロパティタイプ別投資額でも同様となっている。一方で、物流については国内投資家で「やや減少」の回答が増加しており、プロパティタイプ別の選好に変化がみられる。また、同調査では、海外投資家が日本の不動産に投資する理由についても質問しているが、「政治的・経済的な安定性が高い」や「イールドギャップにより相対的に魅力が高い」に加え、「為替による投資メリットが見込める」に多くの回答が集まっている。

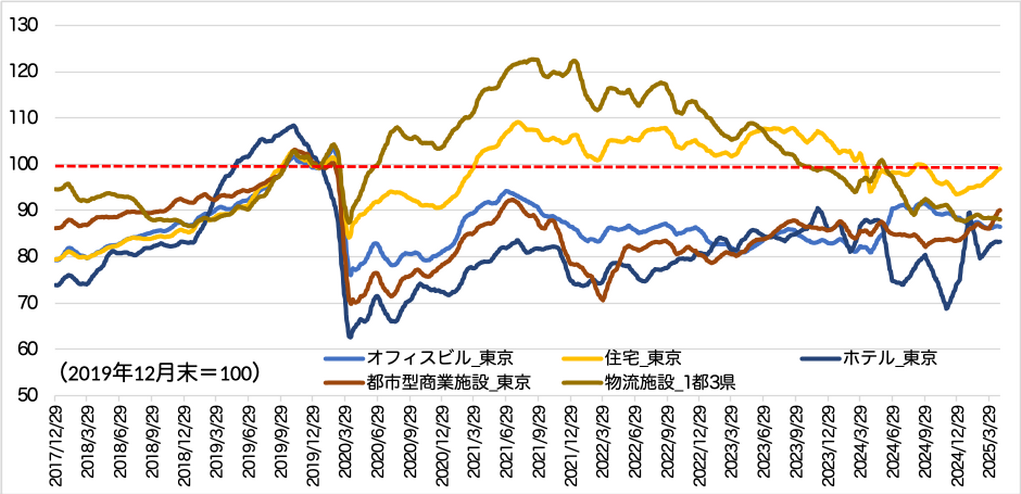

では、プロパティタイプ別の価格はどのように推移しているのだろうか?三井住友トラスト基礎研究所が東京海上アセットマネジメントとProp Tech plusと共同で開発した「日次不動産価格指数(以下、Daily PPI)」から、その推移を確認する(図表10)。Daily PPIは、J-REIT投資口価格から純資産の時価総額を求めつつ、更にバランスシート全体を評価することにより、資産サイドの保有不動産の時価総額を算出し、これを各物件価格に配賦した上で、統計的な手法(ヘドニックアプローチ)を用いて標準化するモデルを構築して、実物不動産の価格を指数化している。東証REIT指数と同じJ-REIT投資口価格を活用しつつも、レバレッジの効いた金融商品の指数とは異なり、実物不動産の価格指数として算出できる特性を有する。これにより、もっとも効率的な市場の一つと言われる上場市場の情報に基づいて、タイムリーかつ高頻度に不動産価格の動向を把握することが可能となっている。

Daily PPIをみると、コロナ禍の影響が懸念され始めていた2020年に入った頃から、どのプロパティタイプも急激に下落へと転じていたことが確認できる。その中でも、オフィスと商業施設、ホテルの落ち込みが大きく、これらのタイプはコロナ禍前の水準に回復していない。一方で、住宅と物流施設は他プロパティタイプよりも2020年初頭の落ち込み幅が小さかった。これらはNOIが安定していることが好感されるタイプであり、不確実性が増している環境下でも変動幅が抑制される傾向にあることが示されている。特に住宅については、早期にコロナ禍前の水準を回復し、その後も安定した推移となっている。しかし、物流施設については、空室率が上昇していることに伴い2022年に入ってから再び下落に転じ、足元ではコロナ禍前の水準を下回っている。

- 出所)不動産証券化協会・三井住友トラスト基礎研究所「不動産私募ファンドに関する実態調査」

https://www.smtri.jp/news/release/2025_03_17_006502.html

- 出所)Daily PPI公式データ(https://daily-ppi.japan-reit.com/)より三井住友トラスト基礎研究所作成

- ※「Daily Property Price Index(日次不動産価格指数)」は、三井住友トラスト基礎研究所、東京海上アセットマネジメント、Prop Tech plusの3社の共同開発プロジェクトによって算出された指数です

今後の展望:今後も住宅への投資意欲が高止まりする見込みだが、東京23区の賃貸需要には弱含む可能性がある点に留意が必要

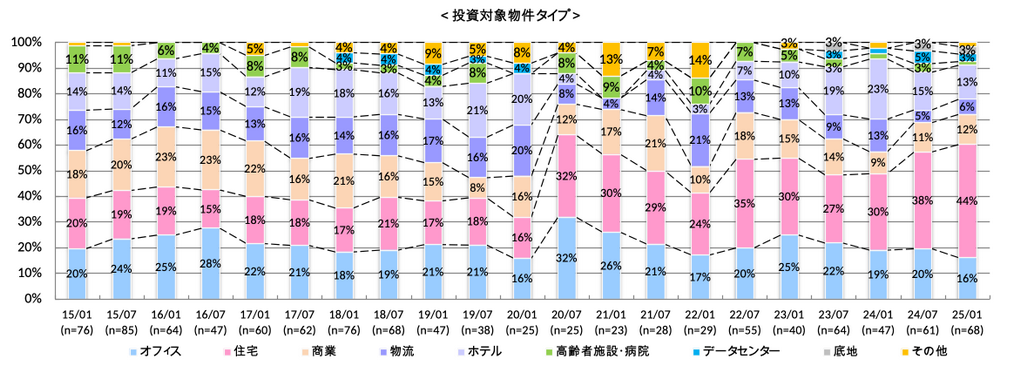

今後はどのプロパティタイプへの投資が見込まれているのだろうか?前述の「不動産私募ファンドに関する実態調査(2024年12月末基準)」では、「今後1年以内に組成予定のファンドに組み込むプロパティタイプ」を確認しているが、住宅の回答割合が44%と一番高く、前期よりも拡大しており、注目度が他タイプよりも高い局面にある(図表11)。次いで、オフィス、ホテル、商業の順で回答割合が高いが、その割合は10%台と住宅に大きく水をあけられている結果となった。一方で、物流については、コロナ禍前の2020年1月の調査実施分では、住宅よりも回答割合が高かったが、2022年7月の調査実施分からは回答割合が大幅に縮小しており、足元の投資ニーズが弱含んでいる。

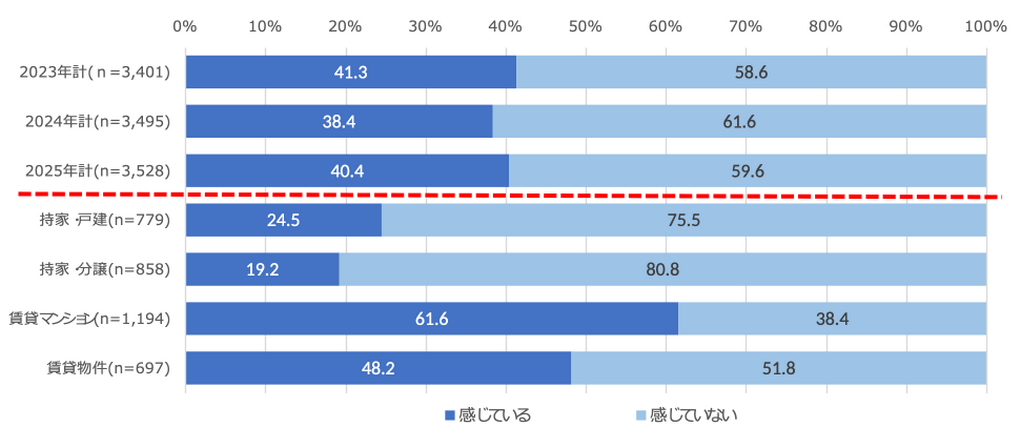

では、足元の取引件数が一番多く、投資家の投資意欲も高く、価格も一番安定している住宅において、今後の市況感が変化する兆しは生じていないのだろうか?三井住友トラスト基礎研究所が東京23区に居住している方を対象に行った住宅需要に関するWebアンケート(2025年2月実施)で「家賃・ローンの支払いを減らすために転居の必要性を感じているか?」と質問したところ、「感じている」との回答は約40%と高かった(図表12)。所有形態別にみると、持ち家世帯よりも賃貸世帯の方が転居の必要性を感じている回答割合が多かった。投資サイドからすると、これまでと比べて住宅の賃料が上がっていることを好機と捉える投資家も多いと考えられるが、足元では実質賃金が伸び悩んでいる状況にあり、住宅の需要サイドからすると住宅の賃料も含めたインフレ傾向が今後も継続するのであれば、賃料を下げるための転居を余儀なくされると考える回答割合が高まりつつある。これが顕在化すると、住宅賃料を押し下げる動きとなることから、投資意欲の減退や価格の下落につながる恐れがあり、今後の動向が注目される。

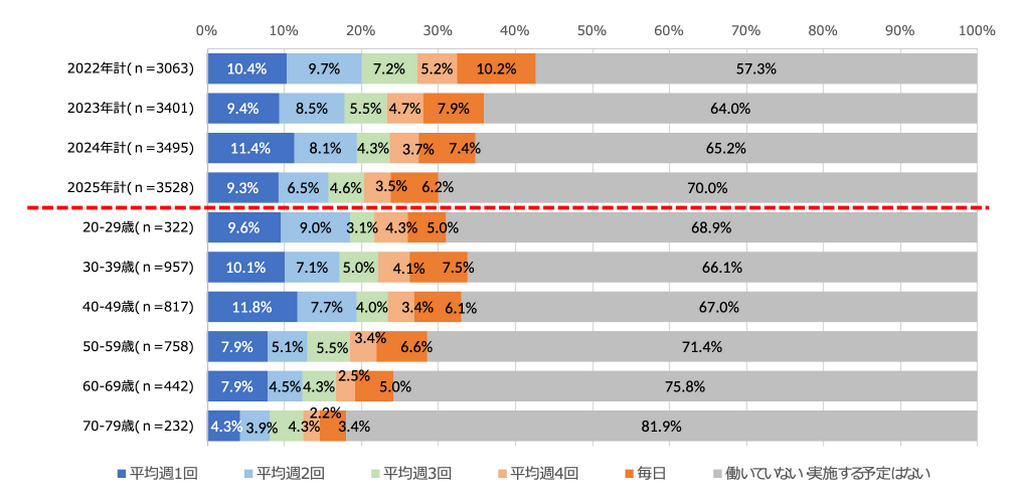

また、コロナ禍以降で定着しているテレワークについても、住宅選好に影響を与える可能性がある。同調査において「今後のテレワーク実施予定」を質問したところ、「実施予定」であるとの回答は、全体の30%だった(図表13)。その中でも、賃貸需要の主要な年齢帯である20~40代で「実施予定」との回答割合が高い。こういった需要は、賃料を下げるために転居するとしても一定程度の居住面積が必要になると想定されることから、東京23区以外への転居に踏み切る可能性もあり、賃料の押し下げ要因となり得る点にも留意が必要である。

- 出所)不動産証券化協会・三井住友トラスト基礎研究所「不動産私募ファンドに関する実態調査」

- 注)2022年1月調査以前は三井住友トラスト基礎研究所による単独実施

https://www.smtri.jp/news/release/2025_03_17_006502.html

- 出所)Webアンケートの結果をもとに三井住友トラスト基礎研究所作成

- 出所)Webアンケートの結果をもとに三井住友トラスト基礎研究所作成

- お問い合わせ・ご相談はこちら

-

03-3501-6173

[ 受付時間 ]8:50~17:00

(土・日・祝日・年末年始・夏季休暇を除く)