会計トピックス

四半期決算短信の任意レビュー、リースに関する会計基準等、循環取引に対応する内部統制等

※本ソリューションコラムは、「CRE SOLUTION Report Vol.34(2025年1月号)」会計トピックスを転載しています。

四半期開示の見直し後の四半期決算短信が開示され、任意レビューの実施割合が明らかになった。また、「リースに関する会計基準」等が公表されたほか、「循環取引に対応する内部統制に関する共同研究報告」に対する解説動画も公表されている。本稿では、これらの概要を紹介するが、会計基準や研究報告の内容は多岐にわたっており、適宜、実際の規定等をご参照いただけると幸いである。

東証「四半期開示の見直し後の四半期決算短信の開示動向」を公表(四半期決算短信の任意レビューの実施は23.7%)

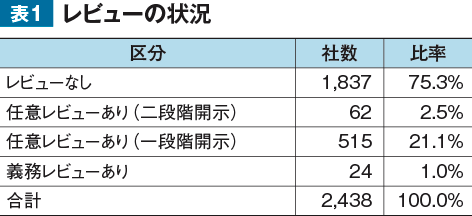

2024年9月5日、株式会社東京証券取引所は「四半期開示の見直し後の四半期決算短信の開示動向」を発表した。この報告は、2024年6月30日に終了する第1四半期又は第3四半期に係る決算発表を四半期末後45日以内(同年8月14日まで)に行った上場内国会社2,438社を対象に集計している。この調査結果は、開示のタイミングやレビューの状況(表1)、投資者ニーズに応じた開示内容などについての分析を行っている。

まず、開示のタイミングに関して、第1・第3四半期決算短信の開示所要日数は全体で37.0日で、前年同四半期比で0.4日の増加にとどまり、制度見直し前と比較して大幅な変動はなかった。また、任意レビューを受けた上場会社は全体の23.7%(577社)で、そのうち10.7%(62社)の会社は二段階開示(レビュー未了の第1・第3四半期決算短信を先行開示し、レビュー完了後に再度第1・第3四半期決算短信を開示する方法)を行っている。このような二段階開示を採用した場合、1回目の開示は31.4日で行われており、二段階開示を行わない場合の開示所要日数38.2日よりも早い傾向がある。一方で、前年同四半期と比べて5日以上開示が遅れた会社も全体の7.5%あり、任意レビューを実施した会社ではその割合が9.4%に達した。

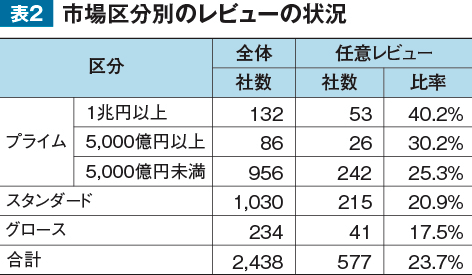

任意レビューの状況を見ると(表2)、プライム市場に属する上場会社において最も高い実施比率が見られた。具体的には、プライム市場では27.3%(321社/1,174社)が任意レビューを受けており、これに続いてスタンダード市場20.9%(215社/1,030社)、グロース市場17.5%(41社/234社)の順となる。また、時価総額が大きいほど任意レビューの実施比率が高い(プライム市場における時価総額1兆円以上で40.2%(53社/132社))傾向にあることが示された。なお、四半期レビュー制度が導入される前には、東京証券取引所のマザーズ上場企業等の四半期財務諸表に対する意見表明業務が求められていたことからすると、財務報告の信頼性を確保するために、グロース市場に属する上場会社の方が、四半期決算短信に対して任意レビューを受けるニーズが高いとも考えられたが、実際は逆の結果となった。この点については、監査法人側のスタンスによるものとも考えられる。監査法人によっては、第1・第3四半期決算短信に添付される四半期財務諸表等に対する期中レビュー契約を締結しない限り、四半期決算短信の開示チェックを実施しない監査法人と、当該契約を締結しなくても、年度監査の一環として四半期決算短信の開示チェックを実施する(ただし、四半期財務諸表等に対して何ら「保証」を付すものではない。)監査法人があり、この影響を受けている可能性もある。

さらに、投資者ニーズに応じた開示内容としては、キャッシュ・フロー計算書(以下「CF計算書」という。)の開示動向が注目された。全体では1割台半ばの上場会社がCF計算書を開示しており、特にIFRS(International Financial Reporting Standards:国際会計基準審議会が策定する世界共通の会計基準)適用会社の11.7%(21社/180社)と米国基準適用会社の40.0%(2社/5社)が従来のCF計算書の開示を省略して、キャッシュ・フローに関する注記のみを行った。また、これまで四半期報告書で記載していた研究開発費や設備投資額の情報を引き続き任意に開示するケースも見受けられた。

この報告は、四半期開示見直し後の動向や市場参加者のニーズに応じた情報提供の現状を把握する上で重要な資料であり、今後の四半期決算開示のあり方に影響を与えることが期待される。

企業会計基準委員会(ASBJ)企業会計基準第34号「リースに関する会計基準」等を公表

2024年9月13日、ASBJは、企業会計基準第34号「リースに関する会計基準」(以下「リース会計基準」という。)及びその適用指針第33号(以下「リース適用指針」という。)を公表した。本基準については、CRE SOLUTION Report Vol.32において公開草案の段階で取り扱っており、借手のリース期間が12か月以内のリース(短期リース)や、少額リースについては、リース料を費用として計上する簡便的な処理が認められていることは、Vol.32をご参照いただきたい。

リース会計基準及びリース適用指針が確定したことに伴い、これらは、2027年4月1日以後開始する事業年度から適用が予定されることとなった。

新基準のポイントをいくつか要約すると、新基準では、借手について単一の会計処理モデルを採用し、すべてのリースを貸借対照表上で「使用権資産」と「リース負債」として認識する(従来の借手のオペレーティング・リース処理(賃貸借処理)はなくなる。)。一方、貸手においては現行のファイナンス・リースとオペレーティング・リースの区分を維持し、対応する会計処理を行う(一部のケースを除き、貸手の会計処理に大幅な変更はない。)。

ここで、リースとは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約と定義される。リースを含む契約の識別においては、原資産が特定されているか、また借手が経済的利益を享受し、使用を指図する権利を持つかが判断基準となる。この識別基準はIFRS第16号に準じている。

リース期間の設定については、借手が解約不能期間中に原資産を利用する権利を持つ期間を基本とし、延長又は解約オプションの行使が合理的に確実である場合、その期間もリース期間に含まれる。合理的に確実と判断する際には、経済的インセンティブなどの要因が考慮される。

リース料には固定リース料、変動リース料、残価保証、購入オプション、解約違約金が含まれる。また、リース負債の現在価値を算定する際、貸手の計算利子率または借手の追加借入利率が使用される。

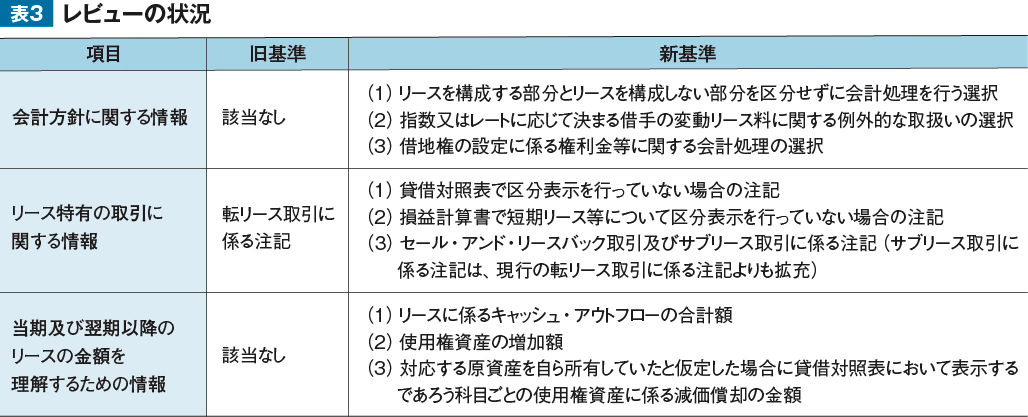

旧基準の開示と比較すると、借手、貸手ともに注記の量が増加することとなり、借手の注記を比較すると表3のとおりである。

また、その他の影響として、損益計算書面では、従来、地代家賃又はリース料と計上していたものが、減価償却費及び支払利息として計上することになるため、リース期間の前半に費用計上が大きく、後半は費用計上が小さくなる。主要な財務指標への影響としては、総資産や営業利益が増加するため、資本回転率・ROA・自己資本比率は低下し、EBITDAや営業キャッシュ・フローは上昇することとなる。しかし、これは会計処理の違いによるものであり、キャッシュ・フロー自体には何ら影響を与えるものではない。

なお、新基準を適用した結果、リース負債が増加し、負債総額に応じた規定の適用関係(例:会社法上の大会社に該当するかどうか、監査上の主要な検討事項の適用対象かどうか、上場後に内部統制監査が免除されるかどうか)に影響を及ぼす可能性があり、関連する企業は注意が必要である。

この新基準の導入により、企業の会計処理及び財務報告の信頼性の向上が期待されている。具体的な適用及び実務上の課題については、企業や監査法人間での継続的な議論が必要となる。

日本監査役協会等「循環取引に対応する内部統制に関する共同研究報告」及び解説動画を公表

2024年4月8日に日本監査役協会、日本内部監査協会、日本公認会計士協会が共同で発表した「循環取引に対応する内部統制に関する共同研究報告」は、循環取引の防止と早期発見を目的として作成され、その後、解説動画が公表されている。循環取引とは、複数の企業が共謀して商品の転売や役務の提供を繰り返すことにより、取引が存在するかのように仮装し、売上や利益を水増しする行為の総称である。この報告は、循環取引に関わる内部統制の強化と、経営者や監査関係者など全ての利害関係者に向けた実践的な指針を提供している。

循環取引には、スルー取引(物理的・機能的に付加価値の増加を伴わず他社へそのまま回し、帳簿上通過するだけの取引)、Uターン取引(回し取引)(商品・製品等が、最終的に起点となった企業に戻ってくる取引)、クロス取引(バーター取引)(企業間で相互に商品・製品等を販売・購入する取引)などがある。循環取引のリスクが相対的に高い取引としては、直送取引、専門性の高い取引、秘匿性の高い取引が挙げられる。このような取引は、偽造された証憑や複雑な商流により通常の取引に見せかけられるため、発見が困難である。循環取引が発覚すると企業の信用を著しく損なうため、内部統制による未然防止が重要である。

報告では、循環取引を示唆する状況・兆候の具体的事例として、(1)事業上の合理性が不透明な取引、(2)留意すべき取引の特徴、(3)特定担当者への権限の集中、(4)財務諸表上の数字に表れる特徴が整理されており、是非、ご参照いただけると幸いである。

また、報告では、経営者不正と従業員不正に対応する内部統制が議論されている。経営者不正では、取締役会による監督や内部監査の体制強化が不可欠とされ、従業員不正については業務分掌の明確化や定期的な人事ローテーションの必要性が強調されている。また、循環取引の防止には、不正を許容しない企業文化の醸成が重要と指摘されている。

循環取引を防ぐには、取引開始前にその事業上の合理性を審査することが効果的である。具体的には、取引のエンドユーザーや納入場所、業務内容などの整合性を確認し、不自然な取引先や内容が含まれていないかを審査することが求められる。また、新規取引先との取引においては、その実態や能力を慎重に評価することが推奨されている。

防止策だけでなく、既に行われている循環取引を早期に発見する体制も必要である。取引内容を定期的に監視し、取引規模の急激な拡大や不自然な取引パターンを検出することで、リスクの高い取引を特定することが可能である。また、内部通報制度の整備は、従業員からの情報提供を通じて不正を発見する重要な手段とされている。

全社的な内部統制の整備は、不正防止の基盤となる。経営者は、適切な倫理観と誠実性を持って社内文化を形成する責任があり、従業員には教育研修を通じて循環取引の兆候を認識させることが必要である。さらに、監査役や社外取締役の活用も、不正を抑止するための重要な要素とされている。

この共同研究報告は、循環取引の防止と発見に資する内部統制の具体的な整備方法を提示し、関係者が共通認識を持つための指針としての役割を果たしている。

筆者紹介

吉田 武史(よしだ たけし)

公認会計士 監査法人アヴァンティア パートナー

2005年、公認会計士試験第2次試験合格。2006年、慶應義塾大学経済学部卒業。上場企業(IFRS適用会社を含む。)等の監査業務のほか、品質管理業務に従事。TAC修了考査対策講座講師(監査実務・関連法規及び職業倫理)。日本公認会計士協会中小事務所等施策調査会 会計専門委員会 専門委員。原子力規制委員会 外部有識者

- お問い合わせ・ご相談はこちら

-

03-3501-6173

[ 受付時間 ]8:50~17:00

(土・日・祝日・年末年始・夏季休暇を除く)