不動産関連会計解説

~不動産に係る最近の会計・税務~

※本ソリューションコラムは、「CRE SOLUTION Report Vol.34(2025年1月号)」不動産関連会計解説を転載しています。

Ⅰ はじめに

不動産に関する最近の会計および税務について、関心の高い項目として、新リース会計基準における「リースの識別」および「サブリースの会計処理」ならびに「住宅取得資金に係る贈与税の非課税措置の一部要件の見直しと期限の延長」の3つを取り上げます。

Ⅱ 新リース会計基準における「リースの識別」

1. 新リース会計基準の公表

企業会計基準委員会(ASBJ)から、2024年9月13日付で「リースに関する会計基準」(企業会計基準第34号)とその適用指針(企業会計基準適用指針第33号)が公表されました。2027年4月1日以後に開始する事業年度の期首から強制適用されます。新リース会計基準の適用にあたっては、事前に準備・検討すべき事項が多岐にわたります。計画的に準備・対応を進めていく必要があります。

2. リースの定義

「リース」とは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分をいいます。国際財務報告基準(IFRS)第16号「リース」と同様の定義であり、原資産に対する使用権が借手に移転するととらえることにより、ファイナンス・リースかオペレーティング・リースかにかかわらず、借手において使用権資産とリース負債を計上する処理が求められることになります。したがって、リースの借手については、ファイナンス・リースかオペレーティング・リースかの区別はいっさいなくなります(貸手についてはこの区別が残ります)。

3. リースの識別

新リース会計基準では、契約にリースが含まれるかどうかについて、リースの識別作業をしなければならないとされている点に留意が必要です。現行のリース会計基準においてリースとして取り扱われていない取引等であっても、新たにリースとして識別されるものが生じることになります。特に不動産賃貸借契約について、新たにリースが含まれると判断されるものが多く生じることが予想されます。

リースの識別は、①資産は特定されているのか、②特定された資産の使用権が借手に移転しているのか、以上の2つの要件を満たした場合に、契約にリースが含まれていると判断される取扱いになります。

例えば、顧客A社が供給者B社との間で、特定の種類のトラックの使用により、一定期間にわたって所定の日程に従い、所定の内容・数量の物品の運送を行うことを求める契約を締結したものとします。B社は地域ごとに拠点を有しており、A社との間の契約の義務を履行することができるトラックは各拠点に置かれているものとします。供給者B社は、A社との契約の義務を履行する上で、経済効率を考え、どのトラックを使用するかを固定せず、その時々の他の顧客からの受注状況に応じて、複数の拠点の中から使用するトラックを割り当てるものとします。この場合、供給者はトラックの入替えについて顧客の承認を必要とせず、入替えにより効率化を図ることができる経済的利益を享受することができますので、資産は特定されておらず、本契約にリースは含まれないと判断されます。

また、特定された資産の使用期間全体を通じて、次の①および②のいずれも満たす場合、当該契約の一方の当事者(供給者)から当該契約の他方の当事者(顧客)に、当該資産の使用権が移転しているものとして取り扱われます。

①顧客が、特定された資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有している。

②顧客が、特定された資産の使用を指図する権利を有している。

Ⅲ 新リース会計基準における「サブリースの会計処理」

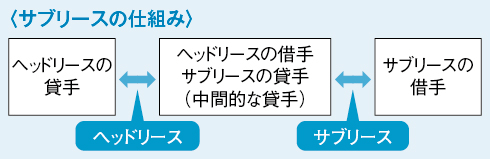

1. サブリースの仕組み

不動産のサブリース取引※が多く行われています。新リース会計基準では、サブリースがファイナンス・リースとオペレーティング・リースのいずれに該当するかにより、それぞれ定められた会計処理を行うものと規定されました。

オーナーからマンションを借りて、それを入居者に貸し出す事業者は、先の中間的な貸手に該当します。

サブリースを行う企業にとって、どのような会計処理が必要となり、その結果、財務面にどのような影響が生じるのかを以下解説します。

※「サブリース取引」とは、原資産が借手から第三者にさらにリース(以下、「サブリース」という)され、当初の貸手と借手の間のリースが依然として有効である取引をいいます。以下、当初の貸手と借手の間のリースを「ヘッドリース」、ヘッドリースにおける借手を「中間的な貸手」といいます。

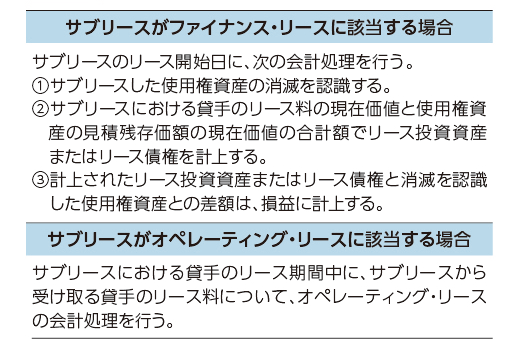

2. サブリースの会計処理

サブリースがファイナンス・リースに該当する場合、ヘッドリースについて計上していた使用権資産の帳簿価額を消し込みます。一方で、サブリースについてリース投資資産またはリース債権を計上します。消し込んだ使用権資産の帳簿価額と新たに計上したリース投資資産またはリース債権の帳簿価額との間に差額が生じますので、それを損益に計上します。

また、サブリースがオペレーティング・リースに該当する場合は、ヘッドリースについて計上した使用権資産はそのままにし、サブリースから受け取るリース料を収益に計上します。

3. 財務面に与える影響

これまで不動産賃貸借契約については、ヘッドリースについて資産および負債を計上しないで、賃借料の支払のみの会計処理を行ってきました。新リース会計基準の下では、たとえ不動産賃貸借契約であっても、契約にリースが含まれると判定された場合には、使用権資産とリース負債を計上することになります。サブリースがファイナンス・リースに該当する場合、使用権資産の帳簿価額を消し込みますが、代わってリース投資資産またはリース債権が新たに計上されますし、ヘッドリースについて計上されたリース負債はそのまま残ります。

要するに、現行のリース会計基準においては貸借対照表上オフバランスでよかったものが、新リース会計基準の下では資産と負債がオンバランスになるわけです。総資産が増加することによるROA(総資産利益率)の低下などの財務指標へのマイナスの影響が生じることになります。

Ⅳ 住宅取得資金に係る贈与税の非課税措置の一部要件の見直しと期限の延長

令和6年度税制改正により、住宅取得資金に係る贈与税の非課税措置について次の見直しが行われた上で、適用期限が令和8年12月31日まで3年間延長されました。

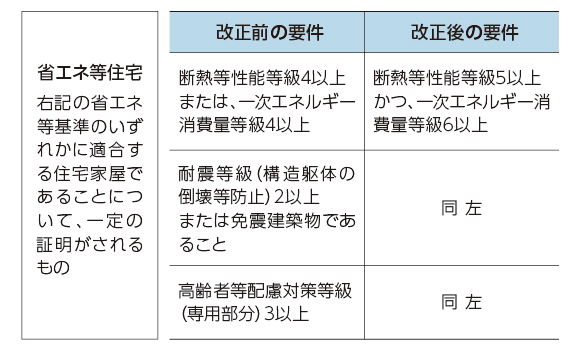

直系尊属から住宅取得資金の贈与を受けた場合の贈与税の非課税措置における「省エネ等住宅」の家屋の要件について、一部要件の見直しがされた点に留意が必要です。令和6年1月1日以後に贈与により取得される住宅取得資金に係る贈与税について適用されます。

省エネ等住宅の要件を満たすためには、改正前は省エネ性能が「断熱等性能等級4以上または一次エネルギー消費量等級4以上であること」が要件でしたが、改正後は「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上」に変更されました。いわゆるZEH水準の要件を満たすことが改正後の要件になります。

令和5年12月31日までに建築確認を受けた住宅または令和6年6月30日までに建築された住宅については、改正前の要件が適用されます。

なお、「省エネ等住宅」の非課税限度額は1,000万円、それ以外の住宅の非課税限度額は500万円(震災特例法による場合はそれぞれに500万円が上乗せ)であり、改正前と変わりません。

税制改正大綱のポイント

- 所得税の基礎控除・給与所得控除の見直し、特定扶養控除における年収要件の引上げ

- 個人型確定拠出年金(iDeCo)の拠出限度額の引上げ

- 住宅ローン減税の子育て世代優遇の1年延長

- 防衛特別法人税の導入(令和8年4月1日以後に開始する事業年度から)

- 売上高100億円超を目指す中小企業についての中小企業経営強化税制の拡充

- お問い合わせ・ご相談はこちら

-

03-3501-6173

[ 受付時間 ]8:50~17:00

(土・日・祝日・年末年始・夏季休暇を除く)