CRE最前線!首都圏の分譲マンション市場に

社会情勢の変化が与える影響

※本ソリューションコラムは、「CRE SOLUTION Report Vol.34(2025年1月号)」CRE最前線!を転載しています。

筆者紹介

株式会社三井住友トラスト基礎研究所 新規事業開発室(https://www.smtri.jp/service/new_business_development.html)

株式会社三井住友トラスト基礎研究所 新規事業開発室(https://www.smtri.jp/service/new_business_development.html)

近年の経済・金融環境や不動産市況を語る時のターニングポイントの一つが、新型コロナウィルス蔓延拡大防止のために発令された2020年4月の緊急事態宣言である。新型コロナウィルス感染症は2023年5月に5類感染症へと移行されたことで一定の収束を迎え、それからさらに2024年11月で約1年半が経過したが、この間に経済環境は大きく変化している。この半年では、7月に英国で新政権が発足し、日本でも10月の衆院選で自公連立政権が過半数割れをし、11月の米国大統領選で共和党のトランプ元大統領が勝利するなど、多くの国で政局にも変化が生じている。2025年も引き続き国内外で社会情勢は変化が生じやすいと見ている。こうした変化により、足元では生活環境が大きく変化したと感じる人が増えている。これらを踏まえて、本稿は、東京23区における住宅需要の動向にフォーカスし、首都圏の分譲マンション市場が足元でどのような局面にあるかを考察する。

経済・金融環境が大きく変化し、インフレ傾向や金利上昇が家計に与える影響が懸念される局面

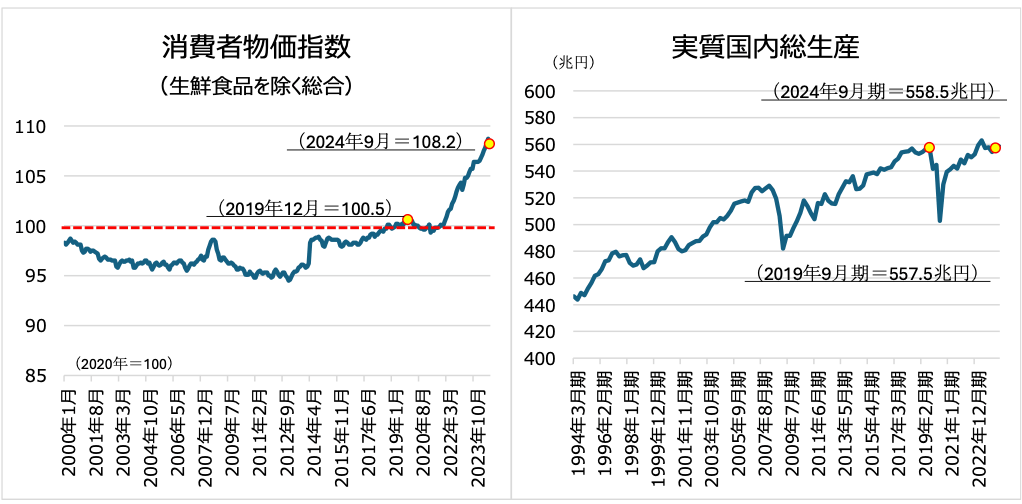

経済・金融環境で大きく変化した指標の一つが株価である。日経平均株価は2024年3月に一時4万円を超え、7月11日に42,224円に達し、史上最高値を更新した。10月末の終値は39,081円に下落しているが、コロナ禍前の2019年12月末の23,656円と比較すると65%上昇している。また、ドル円相場は2019年12月末の終値108.6円と比較すると、2024年10月末の終値は152.03円と急速に円安が進展した状況が継続している。

経済指標に目を向けると(図表1)、消費者物価指数(生鮮食品を除く総合)は、コロナ禍前の2019年12月時点で100.5から2024年9月時点では108.2と約8pt上昇している。コロナ禍前の日本は長期にわたって物価変動が小さかったが、足元で急速にインフレ傾向が強まっており、家計に与える影響が懸念されている。物価変動の影響を取り除いた経済力の目安として用いられる実質GDP(季節調整値)を見ると、コロナ禍前の最高水準は2019年9月期の557.5兆円だったが、緊急事態宣言の発令を受けて経済活動が停滞した2020年6月期に大きく落ち込んだ。2021年以降は緩やかな上昇傾向へと転じ、2023年6月期には562.9兆円にまで回復したが、その後はやや伸び悩んで推移しており、直近の2024年9月期は558.5兆円でコロナ禍前の最高水準とほぼ同水準に留まっている。

- 出所)総務省「消費者物価指数」、内閣府「国民経済計算」をもとに三井住友トラスト基礎研究所作成

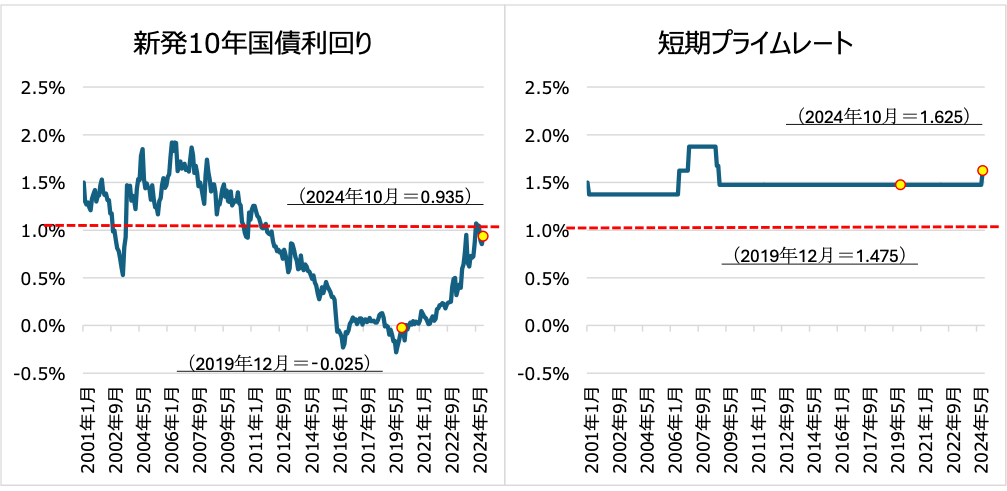

次に、不動産市場関係者の多くが注目している金利の推移を確認する(図表2)。長期金利として新発10年国債利回りをみると、2021年は0%近辺で推移していたが、2022年から緩やかに上昇し、2023年は大きく上昇した。2024年4月以降は1%前後の水準で推移しているが、コロナ禍前に1%を超えていたのは2011年11月であることから、足元の水準は約13年ぶりである。この水準でも低水準であることに変わりはないが、今後の上昇余地が残されているとも捉えられ、今後の動向が注目されている。また、分譲マンション市況としては、変動金利のベンチマークとして用いられる短期プライムレートの動向が気にかかる人も多いだろう。短期プライムレートは2009年以降、変化せずに推移してきたが、2024年9月に約14年ぶりに0.15%上昇した。今後も暫くは金利に上昇圧力がかかる局面が継続すると想定されており、上昇幅が大きくなると家計や住宅の売れ行きに影響を与えることが懸念される。

- 出所)Bloomberg、日本銀行「金融経済統計月報」をもとに三井住友トラスト基礎研究所作成

首都圏の分譲マンション市場は、価格高騰が顕著であり

発売戸数は減少しているが、金額ベースの市場規模は維持している

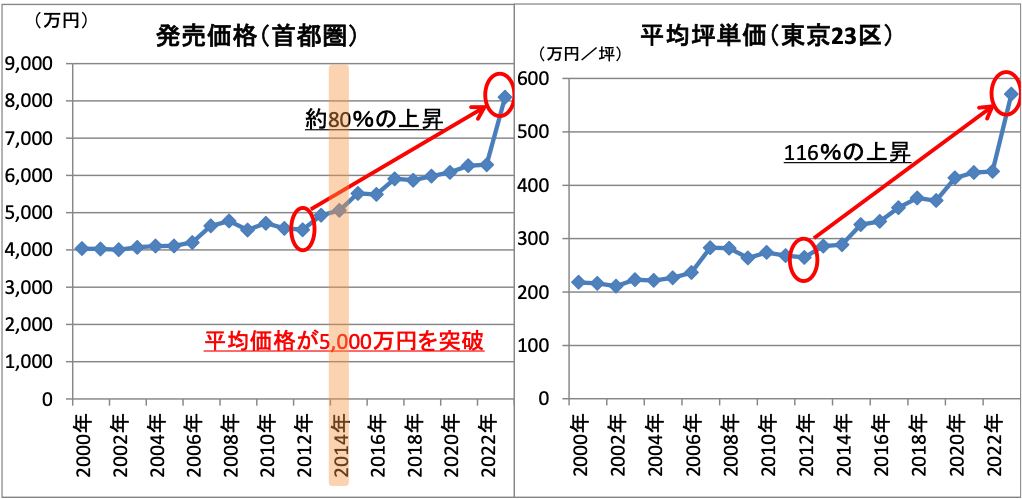

それでは、首都圏の分譲マンション市況はどのように推移してきたのであろうか?まず、価格の推移をみると(図表3)、首都圏の発売価格は2012年の4,540万円が直近のボトムである。その後は緩やかに上昇し、2014年に5,000万円の水準を、2020年に6,000万円の水準を突破した。2023年は三田ガーデンヒルズなど、これまで以上に高額物件が供給された影響で発売価格は一気に上昇して8,101万円に達し、2012年と比較すると11年間で約80%の上昇となった。次に、東京23区にフォーカスすると、その平均坪単価の推移は首都圏の発売価格と同様の傾向を示しているが、上昇幅はより大きく、2023年は571万円/坪に達し、2012年と比較すると11年間で116%の上昇となった。これは、60㎡程度の物件でも1億円を超えることを意味しており、価格が高騰したことで一般的な世帯には平均的な価格の住戸を購入することが難しい市場環境になっている。

- 出所)不動産経済研究所の公表資料をもとに三井住友トラスト基礎研究所作成

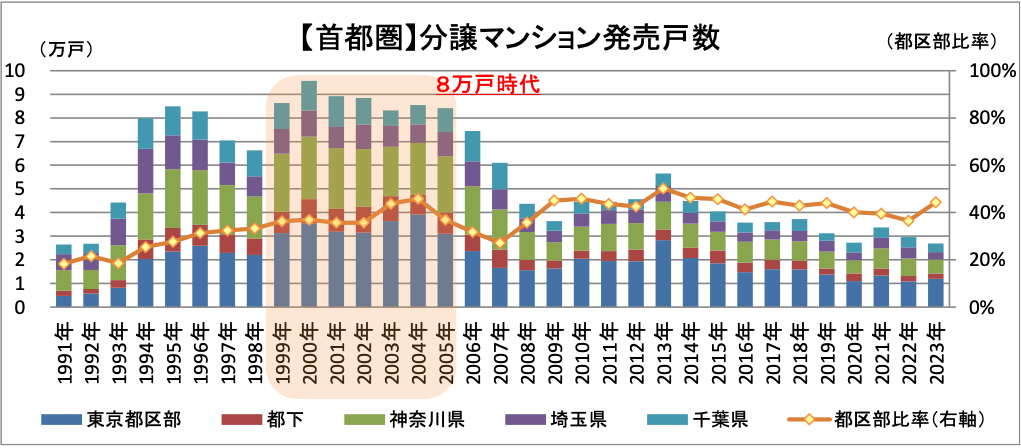

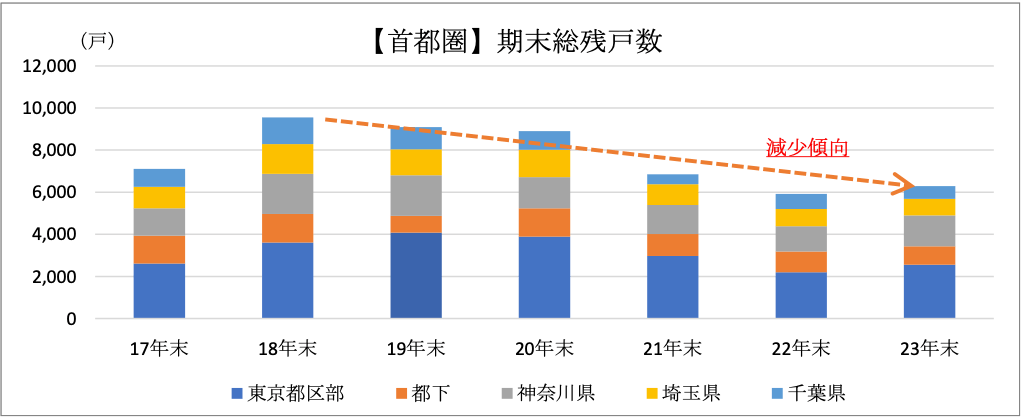

一般的に価格が高騰すると、売れ行きが鈍化し、供給ボリュームが絞られる傾向にある。首都圏の分譲マンション発売戸数は、1999~2005年までは年間8万戸以上の供給があったが、リーマンショック後に供給主体が減少した影響を受け、2008~2015年までは年間4万戸前後の水準で推移してきた(図表4)。価格高騰がより鮮明になったコロナ禍以降は3万戸前後での推移となっており、長期トレンドとしては供給規模が縮小している。では、この減少は売れ行きが鈍化したことによる影響なのだろうか?分譲マンションの売れ行きを示す期末総残戸数(販売未成約の残戸数、分譲マンションの販売在庫)は、2018年以降、緩やかな減少傾向にあり(図表5)、売れ行きが悪化したことが供給ボリュームの縮小につながっているのではなく、価格高騰していても需要は一定程度ついてきている。2023年は発売価格が大幅に上昇したことを受けて期末総残戸数が前年よりもやや増加しているものの、コロナ禍前で市況感が好調であった2018年と比べて34%低い水準にあり、販売不振で在庫が積み上がっているような状況にはない。

- 出所)不動産経済研究所の公表資料をもとに三井住友トラスト基礎研究所作成

- 出所)不動産経済研究所の公表資料をもとに三井住友トラスト基礎研究所作成

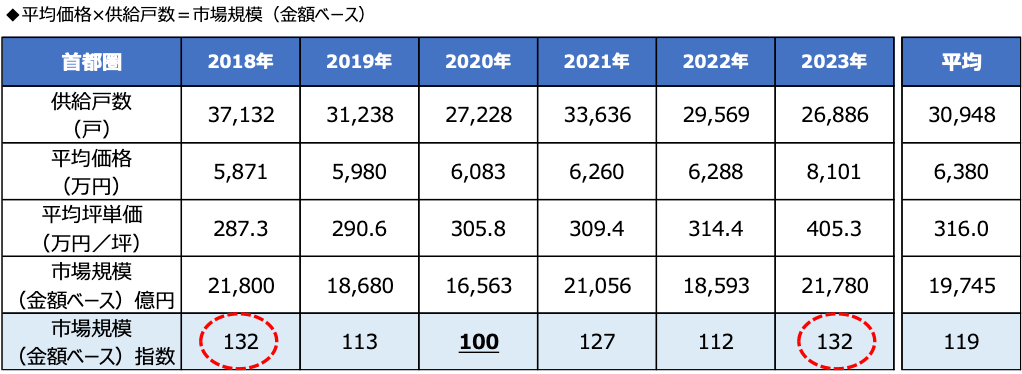

しかし、供給が減少していることは、多くの人にとって市場規模が縮小しているように映るかもしれない。そこで、供給戸数と平均価格から金額ベースの市場規模を算出し、その推移を確認する。新型コロナウィルス感染症の影響で販売活動が制限されていた2020年を起点(=100)に比較すると(図表6)、コロナ禍前で市況感が良好であった2018年と価格高騰が鮮明となり発売戸数が低水準となった2023年は同水準の132となり、金額ベースの市場規模が縮小しているわけではない。また、前述のように価格高騰が大幅な在庫の積み上げにつながっているわけではないため、価格が高止まりしても売り出している物件に需要さえついてこられれば供給サイドとしては大きな問題とは捉えないだろう。建築コストの上昇から販売価格を引き上げざるを得ない状況が続いており、そうした中で需要がどこまでついてこられるかが以前よりも重要視される局面にあると言えそのまま、住宅ローンの動向や需要層が望む傾向を把握する必要性が以前よりも高まっている。

- 出所)不動産経済研究所の公表資料をもとに三井住友トラスト基礎研究所作成

変動金利型で住宅ローンを借り入れている世帯が多く、インフレ傾向が家計に影響しつつある

では、足元の住宅ローンを取り巻く環境はどのようになっているのか?

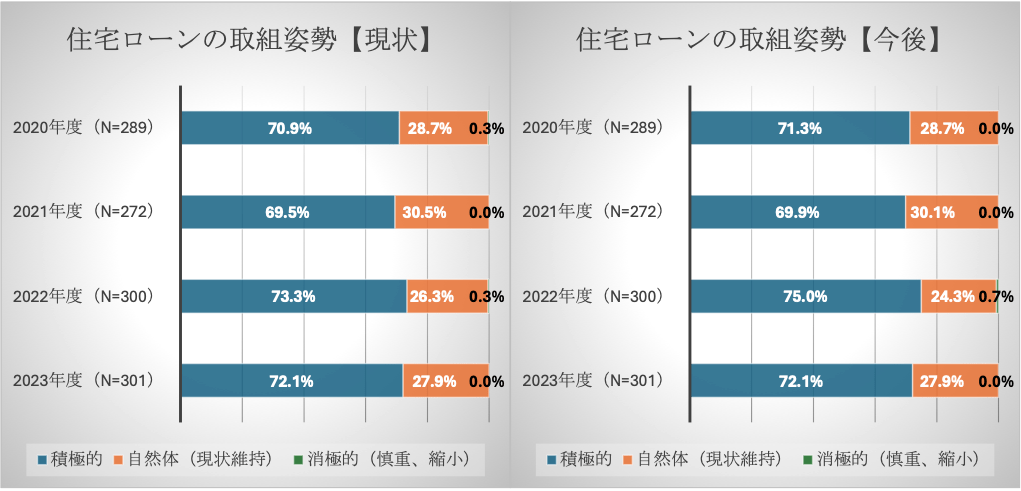

まず、住宅ローンを貸し出す金融機関の取組姿勢を確認する。これによると、2023年度においても住宅ローンの取組姿勢は「積極的」と回答した割合が「現状」も「今後」も70%を超えている。その理由として、「貸出残高増強」と「家計取引の向上」との回答が70%近くに達しており、「返済期間35年超のローン提供」を中心として「商品力強化」によって住宅ローンを積極的に取り組む方針が示されている(図表7)。

- 出所)住宅金融支援機構「住宅ローン貸出動向調査結果(2023年度)」をもとに三井住友トラスト基礎研究所作成

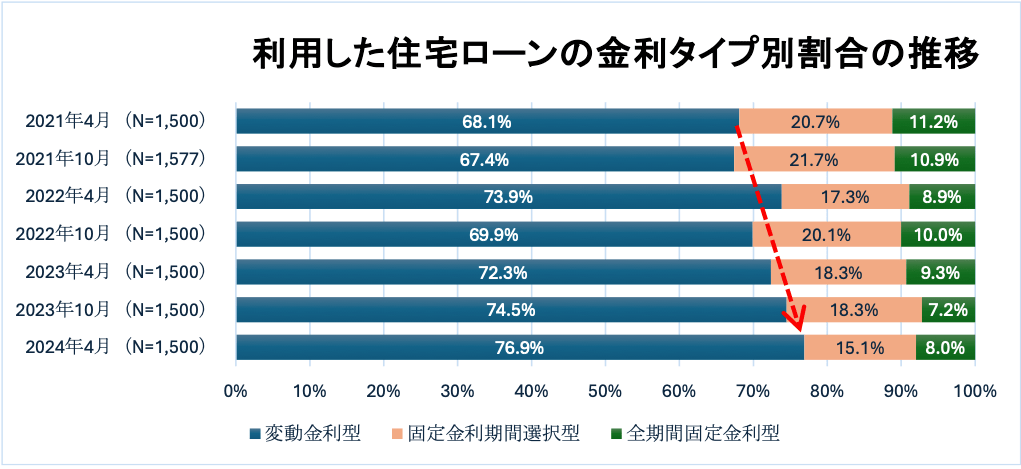

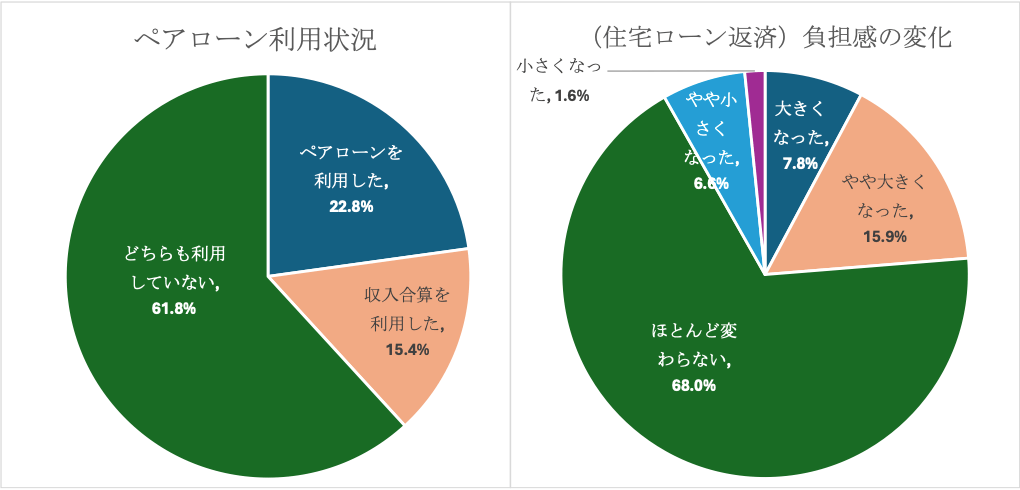

次に、住宅ローンの借入状況を確認する(図表8)。住宅金融支援機構の調査によると、2024年4月の調査で「変動金利型」と回答した割合は76.9%に達した。2021年4月期以降も緩やかに上昇しており、住宅ローンを既に借り入れている世帯でも今後の金利動向の影響を受ける世帯が多いことが示されている。同調査では、「ペアローンを利用した(22.8%)」と「収入合算を利用した(15.4%)」とした回答が4割近くにのぼり、共働きによる世帯収入を前提に住宅ローンを借り入れている世帯も多いことが示唆される(図表9)。また、2024年5月の調査では、住宅ローンの返済に関して負担感が「大きくなった(7.8%)」と「やや大きくなった(15.9%)」との回答が約1/4を占めている。負担感が大きくなった理由として、「物価が上昇して家計の支出が増えた」ことを挙げる回答が8割を超えている。前述のインフレ傾向が住宅ローンを借り入れている世帯の家計にも影響し始めていることが示唆されている。

- 出所)住宅金融支援機構「住宅ローン利用者の実態調査 【住宅ローン利用者調査(2024年4月調査)】」をもとに三井住友トラスト基礎研究所作成

- 出所)住宅金融支援機構「住宅ローン利用者の実態調査 【住宅ローン利用者調査】」をもとに三井住友トラスト基礎研究所作成

- 注)ペアローン利用状況は2024年4月調査、負担感の変化は2024年5月調査の結果。

住宅関連コストの上昇を見越した需要も一定数いるが、

求める住戸と購入できる住戸に差が生じつつあり、今後の需要動向に留意が必要

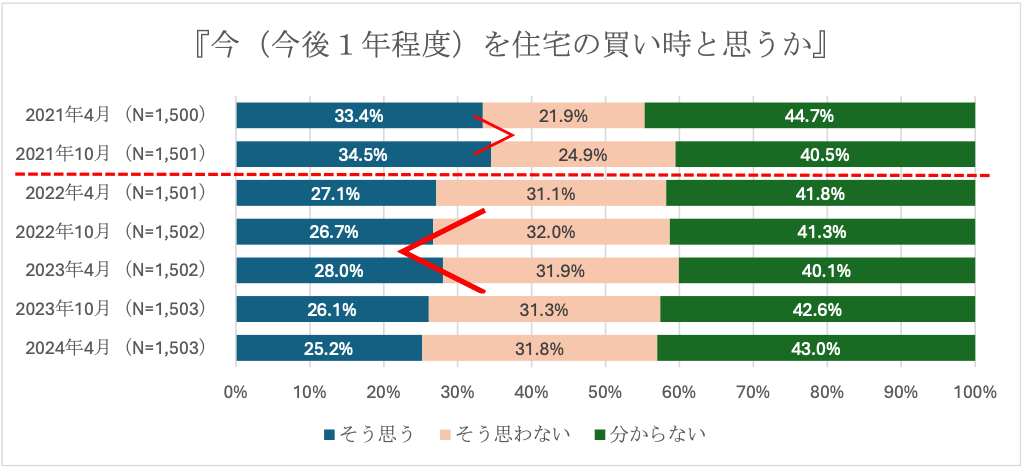

足元では首都圏では分譲マンション価格の高騰が鮮明となり、インフレ傾向が家計に影響し始めている局面にあるが、住宅ローン利用予定者は住宅取得環境をどのように捉えているのだろうか?「今(今後1年程度)を住宅の買い時と思うか?」の設問に対し、2021年は「そう思う」が「そう思わない」を上回っていたが、2022年以降はその関係性が逆転し、「そう思わない」が「そう思う」を上回っている(図表10)。「買い時と思う」の理由としては、「住宅ローン金利が上がりそうだから」が最も多く、次に「住宅ローン金利が低水準だから」「住宅価格が値上がりしそうだから」等が続いている。今後より一層、住宅関連コストが上昇することを想定して、今が買い時と判断している人が約1/4にのぼっている。また、住宅取得動機としては「結婚、出産を機に家を持ちたい」と「子供や家族のために家を持ちたい」という回答が多く、「結婚」が住宅取得動機につながっている傾向にある。

- 出所)住宅金融支援機構「住宅ローン利用者の実態調査 【住宅ローン利用予定者調査(2024年4月調査)】」をもとに三井住友トラスト基礎研究所作成

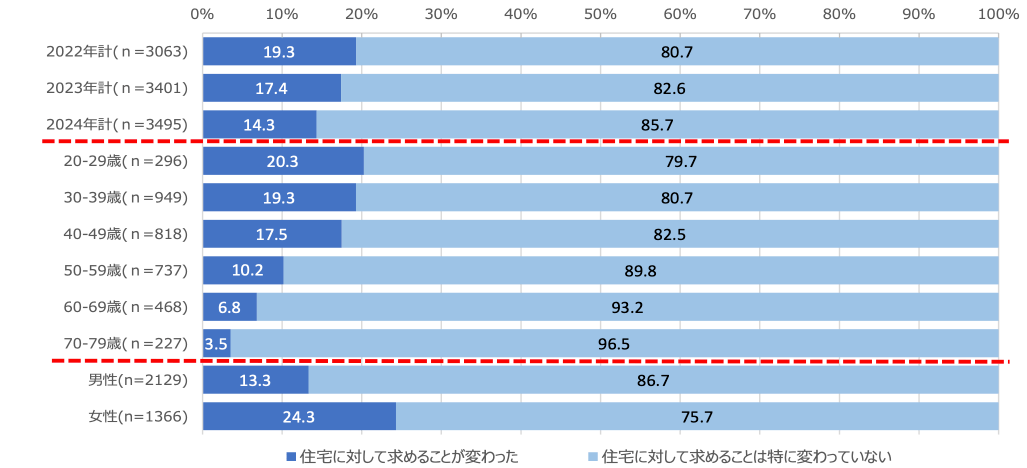

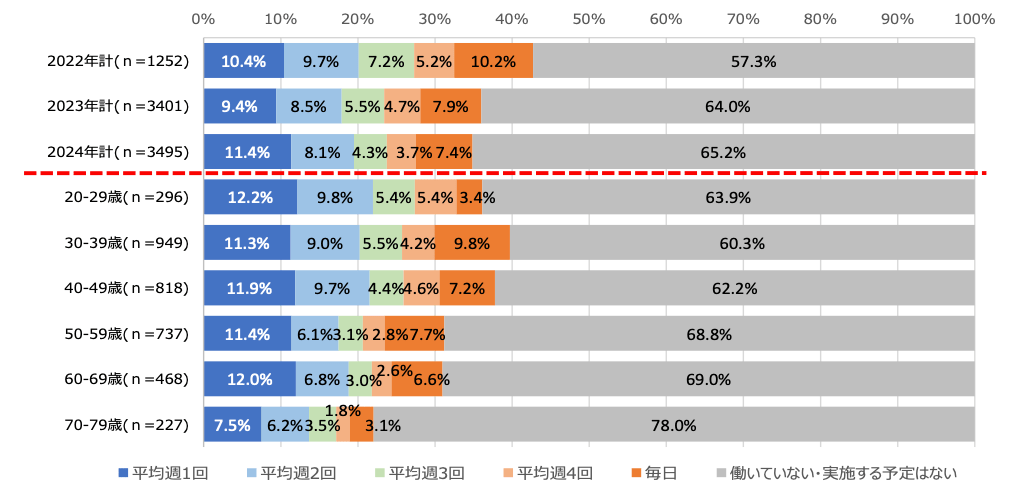

次に、三井住友トラスト基礎研究所が東京23区に居住している方を対象に行った住宅需要に関するWebアンケートの結果を用いて、住宅需要の現状を考察する。これによると、コロナ禍前後で「住宅に対して求めることが変わったか?」の設問において、「住宅に対して求めることが変わった」との回答は2024年調査においては14.3%と決して高くはなかった(図表11)。ただし、内訳を見ると、高齢世代よりも若年世代、男性よりも女性の回答が高い傾向にある。このことは、テレワークによって家庭に仕事が入ってきたことが少なからず影響している可能性がある。そこで、今後のテレワーク実施予定を聞いたところ、約35%が今後も平均週1回以上のテレワークを実施予定であると回答している(図表12)。東京23区では住宅価格の高騰が鮮明になっており、広さを求めることが難しい局面にある中で、テレワークの空間を確保する必要がある世帯がコロナ禍前よりも確実に増えている。このことは、求める住戸と購入できる住戸の間に差が生じている可能性が高く、この差が拡大すると,実需向け住戸の売れ行き悪化につながる懸念がある。

- 出所)Webアンケートの結果をもとに三井住友トラスト基礎研究所作成

- 出所)Webアンケートの結果をもとに三井住友トラスト基礎研究所作成

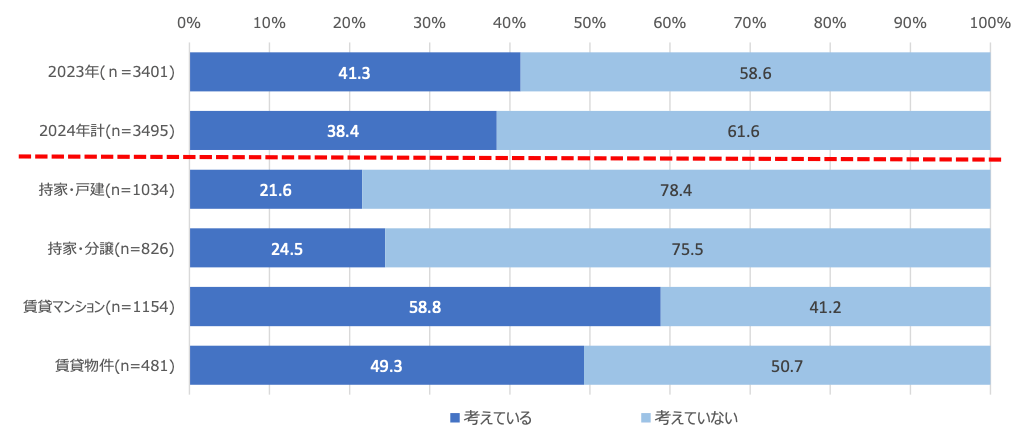

前述の通り、インフレ傾向が家計に影響していると感じる世帯が出てきているが、家賃・ローンの支払いを減らす転居の必要があるか?との設問に対し、「考えている」との回答は約40%であった(図表13)。所有形態別にみると、現状では持ち家世帯よりも賃貸世帯の方が転居の必要性を感じている回答割合が多かった。今後、変動金利が明確に上昇した場合には、持ち家世帯においても、転居が必要であると考える割合が高まることも想定される。このことは中古住宅の供給が増加することにもつながる可能性があり、その場合は高くて狭い分譲マンションの売れ行きが鈍化する恐れがある。

- 出所)Webアンケートの結果をもとに三井住友トラスト基礎研究所作成

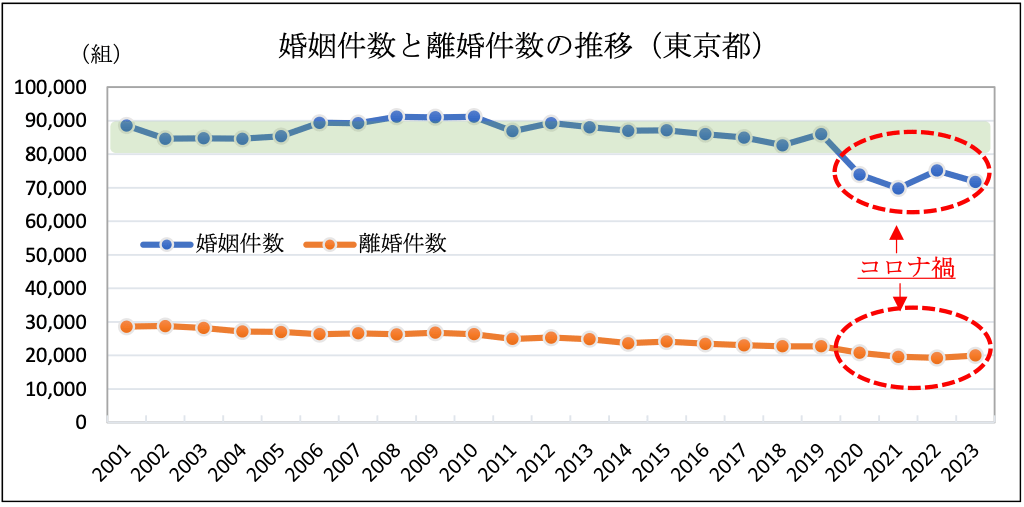

首都圏の分譲マンション市場は、足元の市況感は悪くはないものの、需要動向に懸念材料が出始めていることを考察してきた。その中で、「結婚」が住宅取得動機につながっている可能性を指摘したが、東京都の婚姻件数はコロナ禍以降、減少して推移している(図表14)。2019年までは概ね8万組台で推移してきたが、2020年以降は概ね7万組台で推移している。コロナ禍の影響が色濃かった2022年よりも2023年の方が婚姻数の少ない状況にあり、この状況が継続すれば今後の住宅販売動向に少なからず影響を与える可能性がある。住宅関連コストの高止まりが続くことが想定される中で、需要ボリュームに影響を与える婚姻数が早期に回復できるかは注目のポイントの一つと言えよう。首都圏の分譲マンション市場は、いくつもの変化の兆しを抱えながら2025年を迎えている。

- 出所)東京都「東京都人口動態統計年報」をもとに三井住友トラスト基礎研究所作成

- お問い合わせ・ご相談はこちら

-

03-3501-6173

[ 受付時間 ]8:50~17:00

(土・日・祝日・年末年始・夏季休暇を除く)