CRE最前線!投資センチメントから読み解く

不動産投資市場で注目のプロパティタイプとは?

※本ソリューションコラムは、「CRE SOLUTION Report Vol.33(2024年7月号)」CRE最前線!を転載しています。

筆者紹介

株式会社三井住友トラスト基礎研究所 新規事業開発室(https://www.smtri.jp/service/new_business_development.html)

株式会社三井住友トラスト基礎研究所 新規事業開発室(https://www.smtri.jp/service/new_business_development.html)

2020年4月に発出された緊急事態宣言により人々で溢れていた都心部からも人波が消えてから4年が経過した。足元の動向に目を向けると、2024年3月は訪日外国人数が単月で過去最高となる308万人を記録するなど、すっかりコロナ禍の影響を感じない日々となっている。しかし、日本においてコロナ禍からの明確な脱却は、2023年5月に新型コロナウィルス感染症が5類感染症へと移行されたタイミングであり、実際にはまだ一年しか経過していない。この一年の間に、日経平均株価が一時4万円を超える高値を記録したり、急速に円安が進展して150円台で推移したり、大きく変化している経済指標が増加している。そこで、本稿では不動産投資の状況をコロナ禍前の2019年と直近の2023年を比較することを中心に、不動産市場において注目されるプロパティタイプやポイントについて考察する。

大きく変化する経済指標が増える中、長期金利も上昇傾向にあるが

1%程度であればキャップレートに与える影響は軽微にとどまると想定される

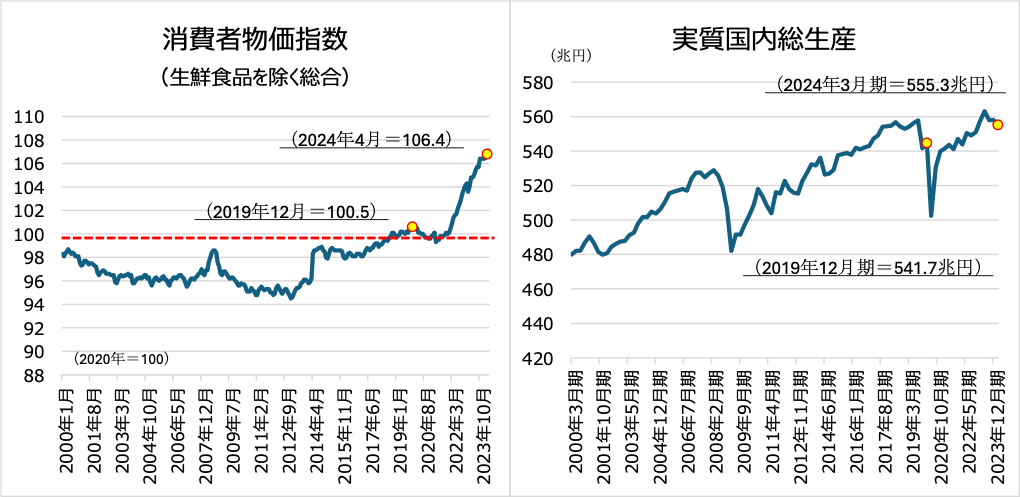

まず、足元の経済・金融環境を整理する。日経平均株価は、2024年3月に一時4万円を超える水準に達し、4月末の終値は38,405円となった。2019年12月末が23,656円だったことと比較すると62%上昇している。また、為替に目を向けると、ドル円相場は2019年12月末の終値が108.6円だったのに対し、2024年4月末の終値は157.8円と急速に円安が進展している。

では、実体経済はどのように推移してきたのであろうか。この一年で光熱費や食費の値上げのニュースなどでインフレを実感している人も多くいるだろう。消費者物価指数(生鮮食品を除く総合)は、コロナ禍前の2019年12月時点で100.5だったのに対し、2024年4月時点では106.4と約6pt上昇している。コロナ禍前の日本は長期に渡って物価変動が小さかったため、足元で急速に高まっているインフレ傾向を過去に経験している人が少なく、このままインフレ傾向が継続したときにどのような影響が出るのか、想像することが難しいと多くの人が感じているだろう。また、実質GDPはコロナ禍直後に大きく落ち込んだ分を足元では既に取り戻しており、2019年12月期の541.7兆円と比べて、2024年3月期は555.3兆円と2.5%増加している。一方で、2023年の実質賃金はマイナスで推移しており、消費動向や住宅の賃料などに少なからぬ影響を与えることから、今後の動向が注目される。

- 出所)総務省「消費者物価指数」、内閣府「国民経済計算」をもとに三井住友トラスト基礎研究所作成

不動産市場において、足元で動向が注目されている指標の一つが長期金利である。2024年3月の金融政策決定会合でマイナス金利の解除を決定したことで、将来的な金利上昇が取り上げられる機会が増加している。長期金利が上昇すると、これまで利上げを継続してきた米国の不動産市場と比較して、日本の不動産市況もダウンサイドに振れるのではないかと懸念する声も聞かれるようになっている。長期金利を示す指標として、新発10年国債利回りの推移をみると、2019年12月末時点では▲0.025%だったのに対し、2024年4月末時点では0.875%と0.9pt上昇している。2024年5月には一時1%を超える水準にまで上昇しているが、足元の不動産イールドギャップの厚みを鑑みると、1%程度であればキャップレートへの影響は軽微にとどまると考えられる。

- 出所)Bloombergをもとに三井住友トラスト基礎研究所作成

投資センチメントが改善傾向にあるプロパティタイプは多いものの、

Daily PPIが足元で2019年末の水準を上回っているのは住宅のみ

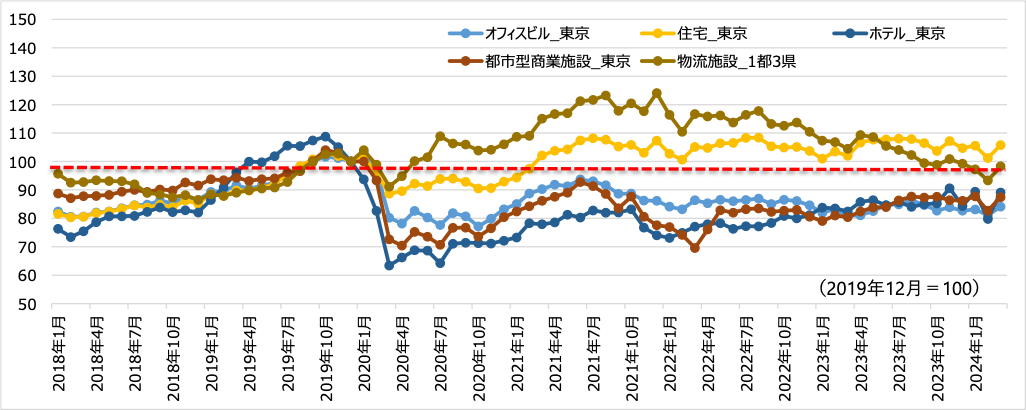

経済指標が大きく変化する中において、不動産投資センチメントはどのように変化しているのか?三井住友トラスト基礎研究所が東京海上アセットマネジメントとProp Tech Plusと共同で開発した「日次不動産価格指数(以下、Daily PPI)」を用いて、コロナ禍前と足元の水準から投資センチメントを比較する。

Daily PPIは、J-REIT投資口価格から純資産の時価総額を求めつつ、更にバランスシート全体を評価することにより、資産サイドの保有不動産の時価総額を算出し、これを各物件価格に配賦した上で、統計的な手法(ヘドニックアプローチ)を用いて標準化するモデルを構築して、実物不動産の価格を指数化している。東証REIT指数と同じJ-REIT投資口価格を活用しつつも、レバレッジの効いた金融商品の指数とは異なり、実物不動産の価格指数として算出できる特性を有する。これにより、もっとも効率的な市場の一つと言われる上場市場の情報に基づいて、タイムリーかつ高頻度に不動産価格の動向を把握することが可能となっている。

この指標をみる(図表3)と、コロナ禍の影響が懸念され始めていた2020年に入った頃から、どのプロパティタイプも急激に価格下落へと転じており、不動産投資に対する投資センチメントはコロナ禍の影響で一時的に大きく落ち込んでいたことが観測される。その後、コロナ禍となってから比較的早い段階で物流施設と住宅については2019年末の水準を上回っていたが、オフィスビル、都市型商業施設、ホテルについては、2019年末の水準を上回らずに推移していた。2023年は大きく変化した経済指標が多かったが、物流施設を除く各プロパティタイプは比較的安定した推移となった。物流施設については、賃貸市場の先行きが懸念されたことを反映し、緩やかな下落トレンドで推移している。

- 出所)Daily PPI公式データ( https://daily-ppi.japan-reit.com/)より三井住友トラスト基礎研究所作成

- ※「Daily Property Price Index(日次不動産価格指数)」は、三井住友トラスト基礎研究所、東京海上アセットマネジメント、Prop Tech plusの3社の共同開発プロジェクトによって算出された指数です。

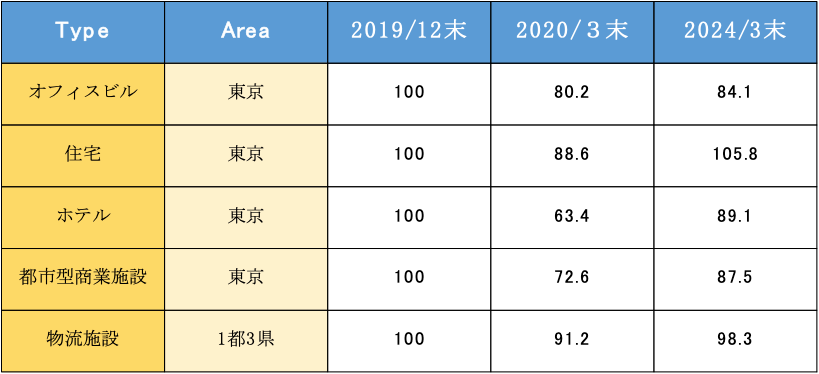

次に、コロナ禍による落ち込みからどの程度まで回復しているかを把握するために、新型コロナウィルスがニュースで報道され始めた2020年1月の直前である2019年12月末と足元(2024年3月末)のDaily PPIを比較すると、住宅のみがコロナ禍前の水準を上回っている。また、落ち込みが大きかったホテルと都市型商業施設については、コロナ禍前の水準には戻っていないものの、他タイプよりも上昇幅が大きく、回復傾向にあることが確認される。一方で、コロナ禍となってから比較的早い段階で2019年12月末の水準を上回っていた物流施設については、2022年後半から再び下落に転じ、足元では若干であるが2019年12月末の水準を下回っている。また、オフィスビルについては、コロナ禍後に大きく落ち込んだ後、2021年初頃は緩やかに上昇していたものの、2022年以降は変化幅が小さく、投資センチメントがコロナ禍前には戻っていないことが確認される。これは、東京を中心に大量供給によって空室率が上昇した局面にあること、テレワークの定着によって投資家の一部に慎重な姿勢がみられることが影響していると考えられる。

- 出所)Daily PPI公式データ(https://daily-ppi.japan-reit.com/)より三井住友トラスト基礎研究所作成

- ※「Daily Property Price Index(日次不動産価格指数)」は、三井住友トラスト基礎研究所、東京海上アセットマネジメント、Prop Tech plusの3社の共同開発プロジェクトによって算出された指数です。

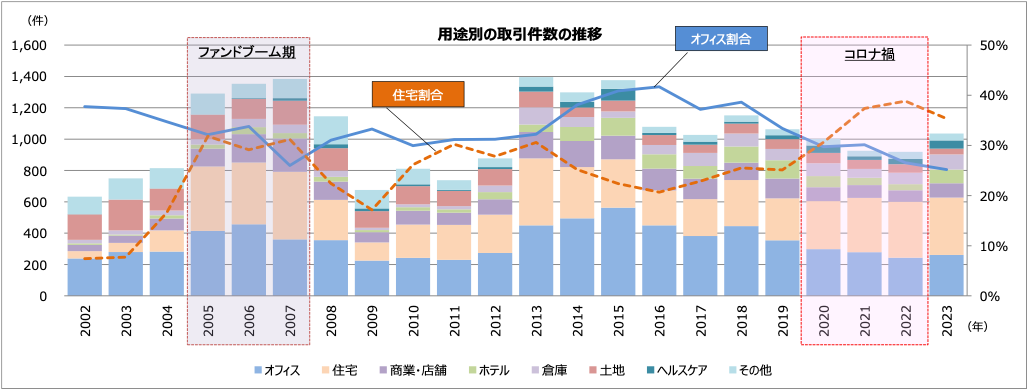

取引件数はコロナ禍に穏やかな減少傾向をたどり、

用途別にはオフィスの割合減少と住宅の割合増加が鮮明

では、実際に不動産取引件数はどのような局面にあるのか?取引件数全体で見ると、コロナ禍による行動制限などの影響を受けていた2020年から2022年までの間は緩やかな減少傾向にあった。コロナ禍の影響を気にする必要がなくなった2023年は取引件数が前年比13%の増加となり、コロナ禍前の2019年とほぼ同じ水準にまで回復している。ただし、不動産取引が活況であった2005~2007年や2013~2015年と比べると、2023年は3/4程度の水準に留まり、価格高騰によって物件選別が強まっているとみている。

次に、プロパティタイプ別にコロナ禍の影響と足元の状況を比較する。Daily PPIの推移より、投資センチメントがコロナ禍前の水準を上回っているのは住宅のみであること、物流施設は下落トレンドにあるものの、足元の状況はコロナ禍前とほぼ同様であること、ホテルと商業施設はコロナ禍前までは戻っていないが回復基調にあること、オフィスビルはコロナ禍前よりも低い水準で推移していることを確認した。コロナ禍前の2019年と直近の2023年を比較して、取引件数がコロナ禍前を上回っているのは住宅と物流施設であり、投資センチメントがコロナ禍前の水準に戻っている2つのプロパティタイプが取引件数を牽引している。一方で、直近のオフィスビルと商業施設、ホテルの取引件数は、コロナ禍前と比べて3/4程度だった。この中で、ホテルについては、2023年の取引件数が前年比で倍以上となっており、投資意欲の高まりが実際の取引につながっていることがうかがえる。

- 出所)日経BP社「日経不動産マーケット情報」をもとに三井住友トラスト基礎研究所作成

- 注)対象となる取引は、取引金額が1億円以上、金額が不明の場合は延床面積1,000㎡以上を抽出。

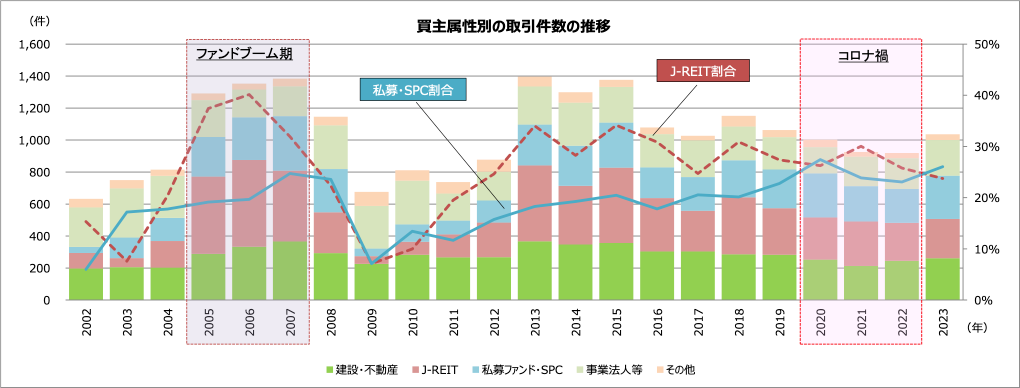

足元では、どういったプレーヤーが不動産を取得しているのだろうか?コロナ禍前の2019年と直近の2023年を比較して、取引件数がコロナ禍前を上回っているのは私募ファンド・SPCと事業法人等であり、下回っているのは建設・不動産とJ-REITである。私募ファンド・SPCについては、取引件数に占める割合が、リーマンショックで落ち込んだ2009年以降、緩やかな上昇トレンドにあり、2023年は全体の約1/4を占めている。不動産取引市場において、私募REIT市場の拡大が寄与する形で、買主として私募ファンド・SPCの存在感が高まっている。建設・不動産はコロナ禍後に落ち込んだ後、2022年以降は増加傾向にあるのに対し、2023年のJ-REITによる取引件数は、この10年の中でも低い水準となっている

- 出所)日経BP社「日経不動産マーケット情報」をもとに三井住友トラスト基礎研究所作成

- 注)対象となる取引は、取引金額が1億円以上、金額が不明の場合は延床面積1,000㎡以上を抽出。

- 注)「事業法人等」とは、金融・保険、商社、電鉄、製造業、百貨店・スーパー、ホテル・リゾート、倉庫・運輸、その他事業法人における合計値。「その他」とは、国・地方・公的機関、各種法人・団体、個人、不明における合計値。

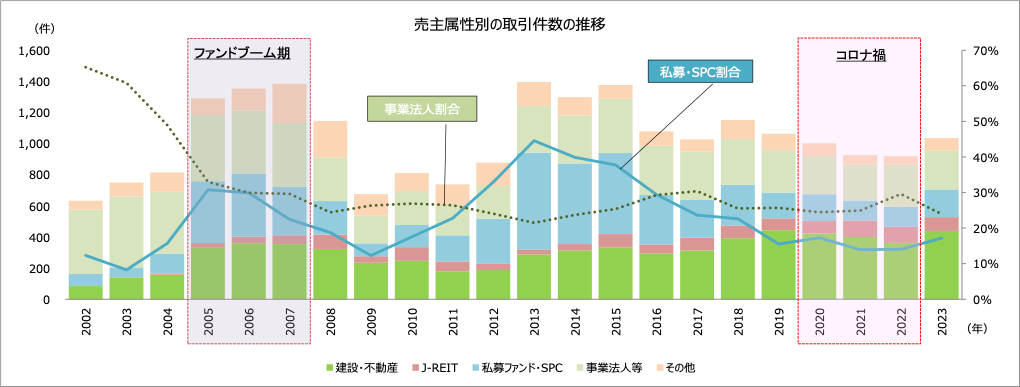

同様に、どういったプレーヤーが不動産を売却しているかを確認すると、2023年の売却件数がコロナ禍前の2019年を上回っているのは、J-REITと私募ファンド・SPCである。建設・不動産については、コロナ禍期間中は売却件数が一時減少していたが、足元では、コロナ禍前の水準にまで回復している。一方で、取得件数が低水準となっているJ-REITは、コロナ禍期間中の売却件数が高水準で推移しており、足元の水準も比較的高いことから、売主としての存在感が高まっている。

- 出所)日経BP社「日経不動産マーケット情報」をもとに三井住友トラスト基礎研究所作成

- 注)対象となる取引は、取引金額が1億円以上、金額が不明の場合は延床面積1,000㎡以上を抽出。

- 注)「事業法人等」とは、金融・保険、商社、電鉄、製造業、百貨店・スーパー、ホテル・リゾート、倉庫・運輸、その他事業法人における合計値。「その他」とは、国・地方・公的機関、各種法人・団体、個人、不明における合計値。

今後の展望:オフィス投資の復調とデータセンター投資の本格化、住宅価格の変化に注目

ここまでの分析から、住宅と物流施設は取引件数がコロナ禍前を上回る水準となっていること、ホテルへの投資意欲が高まり取引件数が増加していること、オフィスビルと商業施設の取引件数はコロナ禍前の水準を下回っていることが確認できた。また、私募ファンド・SPCが買主としての存在感を増していることから、こういった主体が取得しやすいような投資妙味のある物件の流動性が高まっていることがうかがえる。一方で、J-REITは売主としての存在感が高まっていることから、J-REITが保有しているような物件の拠出が見込まれる局面にある。

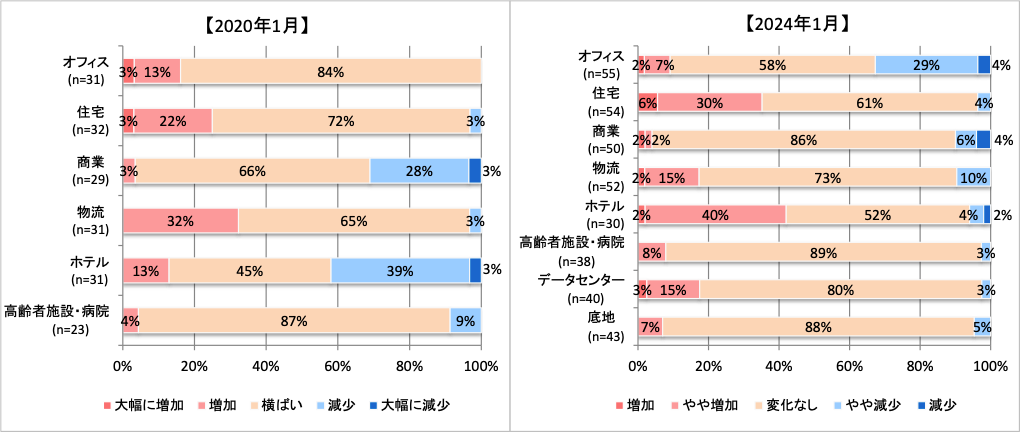

それでは、実際に投資家はどのプロパティタイプに注目しているのであろうか?不動産証券化協会と三井住友トラスト基礎研究所が年に2回、共同で実施している「不動産私募ファンドに関する実態調査」(https://www.smtri.jp/news/pdf/20240315.pdf)において、国内投資家のプロパティタイプ別投資額をみると、取引件数がコロナ禍前の水準を下回っているオフィスビルは、「減少・やや減少」との回答割合が他のプロパティタイプと比べて高い。一方、足元で取引件数が増加しているホテルについては、キャッシュフローの改善が期待できることもあり、「増加・やや増加」との回答割合が高い。また、投資センチメントが高く取引件数も高水準である住宅についても、取引金額が低廉で流動性が相対的に高いことから、「増加・やや増加」との回答割合が高い。

また、同設問において、コロナ禍直前の2020年1月実施分と直近の2024年1月実施分を比較すると、オフィスへの投資額においては、コロナ禍前は「減少」の回答がなかったが、直近は「減少」との回答が、他プロパティタイプよりも高い水準となっている。一方で、コロナ禍前は投資額を「減少」する見通しとの回答が多かった商業とホテルについては、直近では商業は「減少」の回答が減り、ホテルではむしろ「増加」の回答が増えて他タイプよりも高水準となっている。物流については、コロナ禍前は投資額を「増加」するとの回答が多かったが、直近では「やや減少」させると回答する投資家も出てきており、投資戦略に変化が生じている可能性がある。

近年、大規模な開発が相次いでいるデータセンターについても、投資額を「増加・やや増加」との回答割合が2割近くにのぼることから、ホテルと同様に、今後はファンドなどに組み込まれるケースが徐々に増加するものと見込まれる。特に、2024~2025年に稼働を開始するデータセンターが相次ぐことから、中期的には投資市場における存在感が高まることが期待される。

- 出所)不動産証券化協会・三井住友トラスト基礎研究所「不動産私募ファンドに関する実態調査」

- 注)2020年1月調査は三井住友トラスト基礎研究所による単独実施

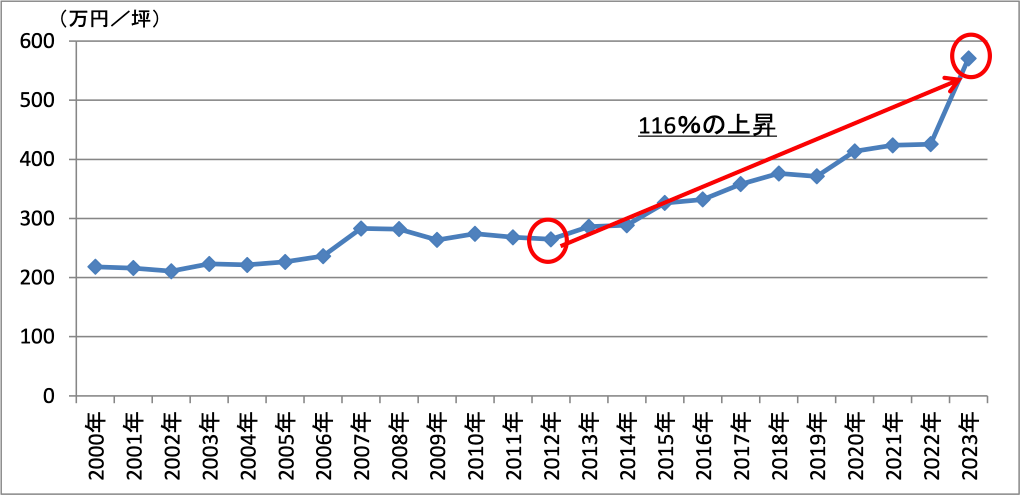

一方で、住宅に対する投資センチメントを押し上げている背景の一つに、東京23区の賃貸市場におけるDINKSおよびファミリー需要の増加が挙げられる。東京23区の分譲マンション平均坪単価は、直近のボトムである2012年と2023年を比較すると倍以上の水準にまで高騰していることが、住宅を買いたくても買えない世帯の増加につながり、結果として東京23区の賃貸需要を押し上げているものと推察される。ただし、東京都および日本政府において、少子化対策は喫緊の課題となっている。マンション価格の高騰は、一般的な世帯が購入できる住戸面積の縮小につながることから、少子化を誘発する懸念が指摘されている。そのため、高騰を続ける分譲マンション市場に対して、少子化対策を目的にした政策による何らかのてこ入れを図る可能性もある。一気に需要が減退する懸念は大きくないものの、長期投資を志向する際には、住宅は他のプロパティタイプよりも政策の変化が需要に影響を与える可能性がある点に留意が必要である。

- 出所)不動産経済研究所の公表資料をもとに三井住友トラスト基礎研究所作成

- お問い合わせ・ご相談はこちら

-

03-3501-6173

[ 受付時間 ]8:50~17:00

(土・日・祝日・年末年始・夏季休暇を除く)